Параметры IPO Санкт-Петербургской биржи

Максимальный объем размещения — 150 млн.

Оценка компании — 1,2-1,3 млрд. без учета дополнительного выпуска бумаг для IPO.

Цена акций — 10,5-11,5 долларов за акцию

Тикер — SPBE.

Участие предлагают брокеры: Тинькофф, Фридом Финанс, БКС и другие.

[restrict level=2]

Отчет будет представлен тезисно.

- Замедление темпов роста в 2021 году в валовом выражении.

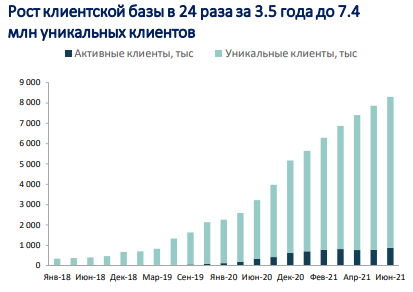

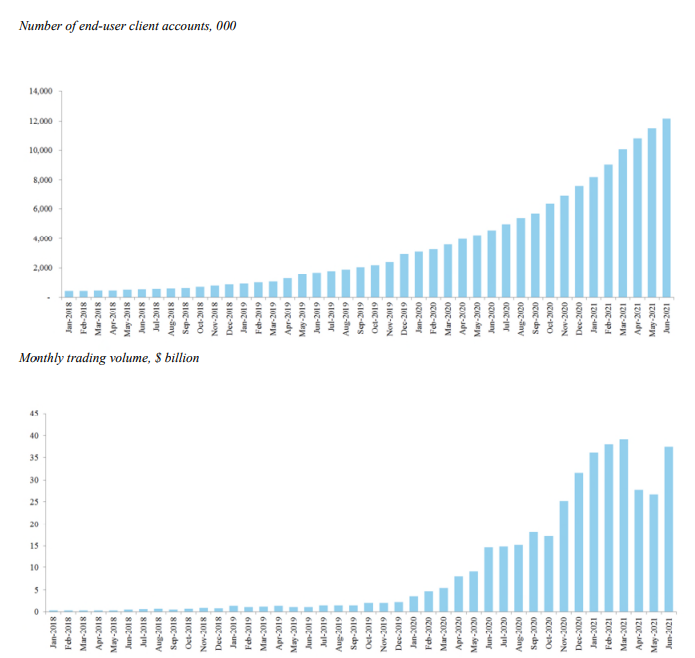

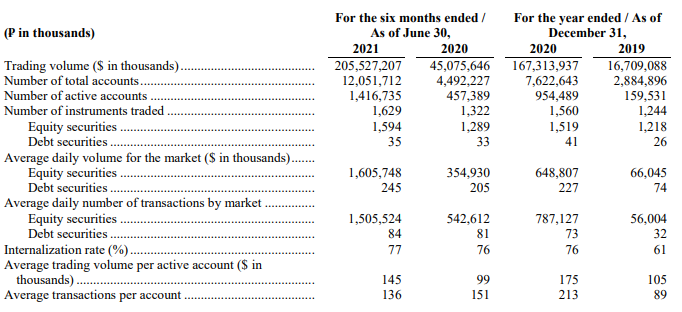

Количество активных клиентов не демонстрирует бурного роста.

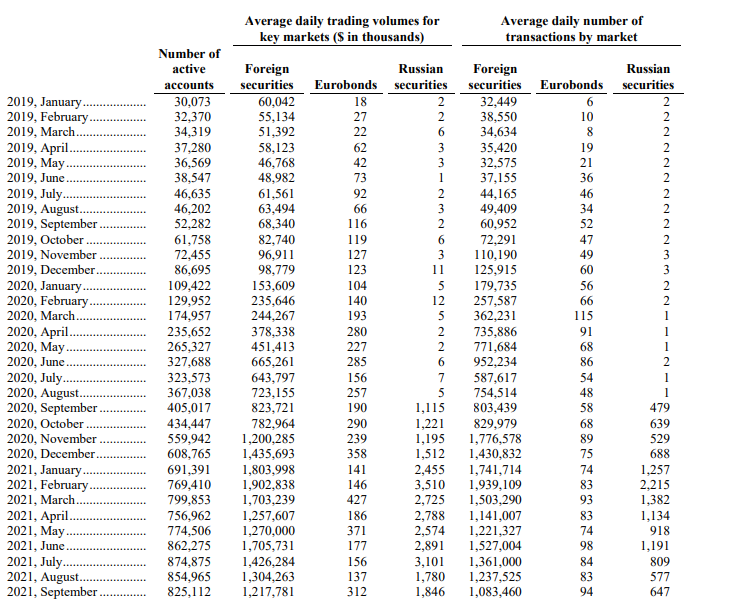

С ноября 2020 года до сентября 2021 года количество активных клиентов увеличилось на 47,3%, при этом среднее количество сделок в день с иностранными акциями имеет тенденцию к снижению. Объем сделок в деньгах относительно стабилен, что может быть связано в том числе с изменением стоимости самых популярных активов на площадке (TESLA, AMZN, AAPL и т.д), которые значительно прибавили в цене. Оборот торгов отечественными бумагами как и раньше незначителен.

2. На фоне вышеизложенного происходит наращивание выручки. Что является позитивным моментом. Опять же в сравнении с 2020 годом, если говорить про 2021 то кратного роста не происходит.

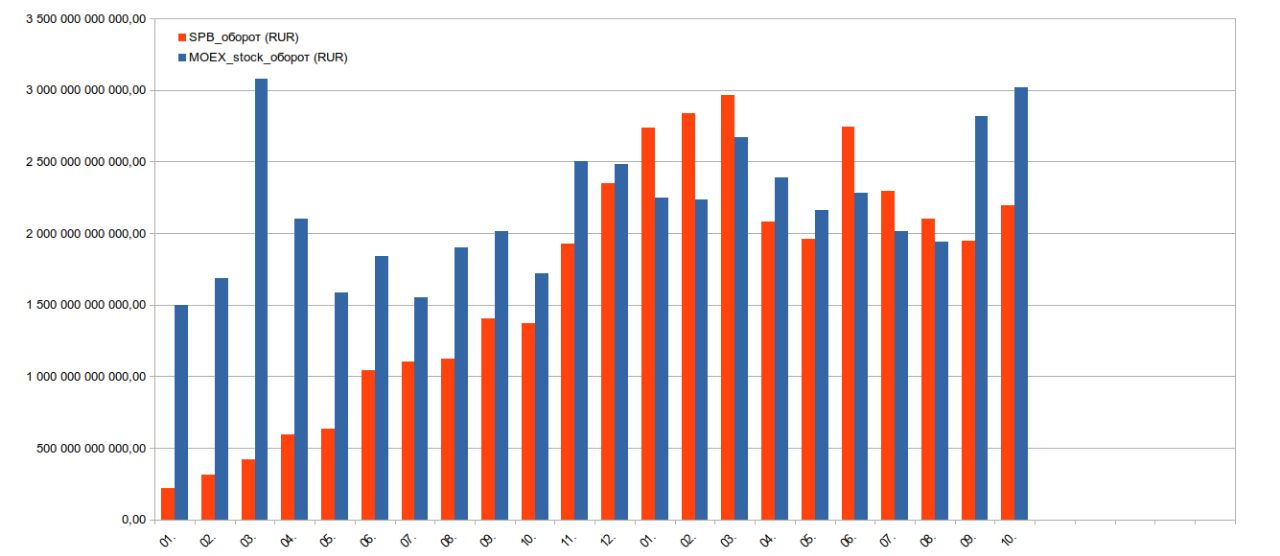

3. Конкуренция со стороны Московской биржи.

27 сентября Московская биржа запустила торги иностранными акциями в валюте. В октябре значительный рост оборота торгов по сравнению к предыдущим месяцам. И напротив, СПБ биржа с марта 2021 демонстрирует снижение оборотов торгов в рублях, что частично, на мой взгляд, обусловлено валютным курсом рубль/доллар, и частично стабилизацией и снижением торговых оборотов валюте. Другими словами торги иностранными акциями являются драйверами роста для MOEX, которая хочет забрать 50% рынка к 2025 году. При этом определенный ПИК СПб биржа уже прошла.

В разделе резюме представлена отчетность по выручке от организации торгов СПб биржи. В первом квартале это было 578,7 млн. рублей дохода, во втором 564,2 млн. Исходя из данных выше можно сделать вывод о том, что именно комиссионный доход снизится в третьем квартале 2021 года. Даже по отношению к предыдущему. Итого можно наблюдать два последовательных квартала сокращения выручки, но все еще высоких показателей роста по отношению к 2020 году.

4. Торговые инструменты и расширение на брокеров СНГ и других стран.

Перечень торговых инструментов долговыми инструментами снизился по сравнению с 2020 годом. А количество акций растет незначительными темпами 4,9% с конца 2020 года.

Каждый иностранный брокер должен будет заплатить 10-15 млн. долларов за подключение к СПб бирже. Компания озвучила планы на расширение географии работы.

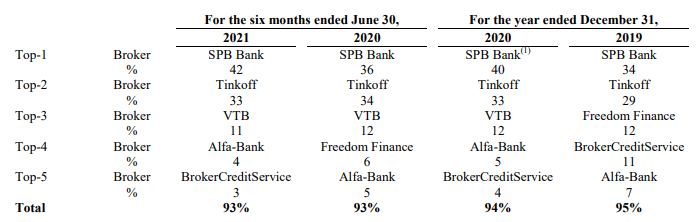

Сотрудничество с институционалами не значительное 99% сделок делают розничные инвесторы. При этом, основным брокером становится дочерний бывший «БэстЭффортБанк», который планируется переименовать в SPB bank. Как видно из таблицы ниже его доля в обороте биржи увеличивается. Вторым идет Тинькофф, доля которого хоть и снизилась, но все же остается достаточно существенной.

5. Продукты и преимущества.

Как и раньше вопросы вызывают преимущества продуктов.

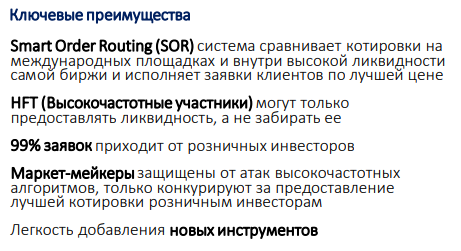

- Что касается SOR, то найти соглашения с зарубежными площадками в поисковике не удалось, о том, что площадки создают мост между друг другом. Следовательно как она работает не известно, но сравнивая графики цен во время основной сессии и ликвидность в стакане, можно сделать вывод, что цены разные как исполнение.

- Спб биржа ограничивает работу высокочастотных алгоритмов. (на сколько известно доступ имеет ФФ и может быть другие брокеры).

- В планах запустить фьючерсы и опционы, что вызывает сомнения в успешности, особенно глядя на развитие торговли отечественными ЦБ.

- Спб хочет запустить форекс для обмена валюты на своей площадке, однако МОEX контролирует как биржевой так и небиржевой рынок обмена валюты в РФ, котирует кросс-курсы различные. Не верится, что СПб, сможет перетянуть каким-то образом одеяло на себя.

- MOEX дает доступ к торгам и алготрейдерам и HFT и маркетмейкерам и поставщикам ликвидности, в общем многим игрокам на рынке. Это дает как рост ликвидности так и рост комиссионного дохода. Все удел биржи организовывать торги, а не предоставлять возможность только розничным инвесторам. Наличие большого количества игроков позволяет обеспечивать бОльший уровень ликвидности. Следовательно брокеры в рамках политики «лучшего исполнения» будут направлять сделки туда где есть лучшая цена, а кто будет на той стороне HFT, фонд, физик или юрик значения не имеет.

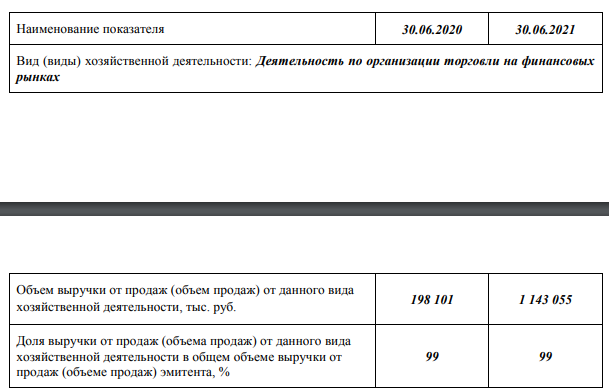

Резюме IPO Санкт-Петербургской биржи.

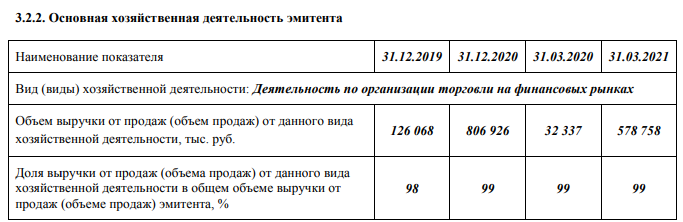

Как и было сказано ранее предлагается купить акции ПАО «Санкт-Петербургская биржа», которая владеет дочерними структурами в виде СПБ банк и СПБ клиринг (после переименования). Сама биржа непосредственно зарабатывает средства, представленные в таблице ниже.

https://spbexchange.ru/ru/futures/files/about%20exchange/1kvartal_2021_EZHO_Birzha.pdf

https://spbexchange.ru/ru/futures/files/about%20exchange/2kvartal_2021_EZHO_Birzha.pdf

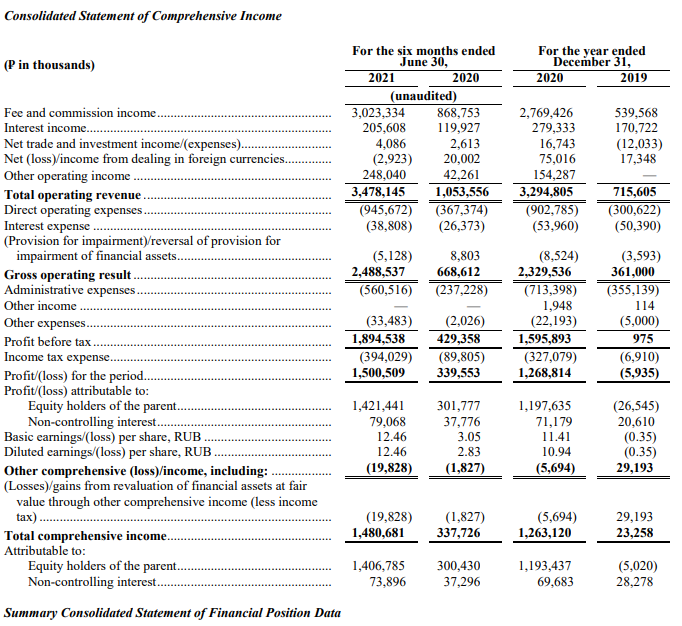

В консолидированной отчетности говорится о 3,4 млрд. полученной выручки. Значит дочерние структуры зарабатывают 2,3 млрд. из совокупных доходов. Это прибыль остается у дочерних структур, СПБ биржа не получает от этого дивиденды, кроме роста стоимости.

- Небанковская кредитная организация — центральный контрагент

«Клиринговый центр МФБ» (акционерное общество) доля СПБ биржи 96,71% - ПАО «Бест Эффортс Банк» доля СПБ биржи 73,7%

- АО «Бест Стокс» доля 50,1%

https://spbexchange.ru/ru/about/raskrytie_informacii/ipoinfo/SPBE-OM.pdf

На основании изложенного, считаю что текущие инициативы компании направлены на поиск и разработку новых источников дохода в виду стагнации хоть и не наиболее денежного, но основного направления бизнеса (организации биржевой торговли) и это логичный шаг продиктованный в первую очередь необходимость расширения и поддержания роста в принципе.

Судя в всплеску торговой активности на MOEX запуск бумаг в долларах способствовал росту торговой активности и интересу у институциональных участников. Опять же если Мосбиржа не будет медлить и запустит торговлю фьючерсов и опционов раньше, то отыграет значительную долю рынка в кратчайшие сроки. ИЦБ для MOEX являются драйвером роста, а SBPE необходимо сейчас удерживать позиции и при потере участников торгов может сильно пострадать бизнес. Мосбиржа имеет более серьезные ресурсы для переманивая игроков на свою площадку (ликвидность и доступ разных участников) также должны сыграть свою роль.

На мой взгляд история хайповая и может вырасти именно на нем. С позиции основного бизнеса компания переживает не лучшие времена и если тренд продолжится, а вероятнее всего так и будет в виду усиления конкуренции со стороны MOEX, то бизнес подойдет к листингу в США не в лучшей своей форме.

[/restrict]