![]()

Параметры IPO Диасофт.

Цена 1 акции 4000 — 4500 рублей

Объем размещения — до 4,14 млрд. руб.

Оценка компании — 40-45 млрд. руб.

Тикер — DIAS, листинг на MOEX.

Проспект ценных бумаг доступен на сайте Диасофт.

Бизнес.

Диасофт осуществляет бизнес на российском рынке программного обеспечения для финансового сектора, основным драйвером которого на протяжении последних нескольких лет является цифровизация банковской отрасли. Помимо этого компания планирует выход на смежные рынки программного обеспечения.

Общее количество продуктов – более 110 в составе 17 платформ развития корпоративного программного обеспечения и более 120 в составе 34 платформ экосистемы цифровой

трансформации (средства производства программных продуктов). Клиентами Диасофт являются более 200 организаций из различных отраслей экономики, среди которых превалируют организации финансового сектора: более половины банков из топ-100, ведущие инвестиционные, управляющие и страховые компании, негосударственные пенсионные

фонды (НПФ) и микрофинансовые организации (МФО).

Модель бизнеса строится по модели продажи лицензий с повторяемой выручкой, средний срок которых составляет 10 лет.

Основная деятельность Диасофт осуществляется на территории Российской Федерации (99% выручки), а также осуществляет деятельность на территории Вьетнама, Монголии, Индонезии. Диасофт включен в перечень системообразующих организаций Российской экономики в сфере ИКТ (информационно-коммуникационные технологии) и является лидирующим разработчиком по количеству продуктов из реестра отечественного ПО в сегменте корпоративного ПО со 196 зарегистрированными решениями.

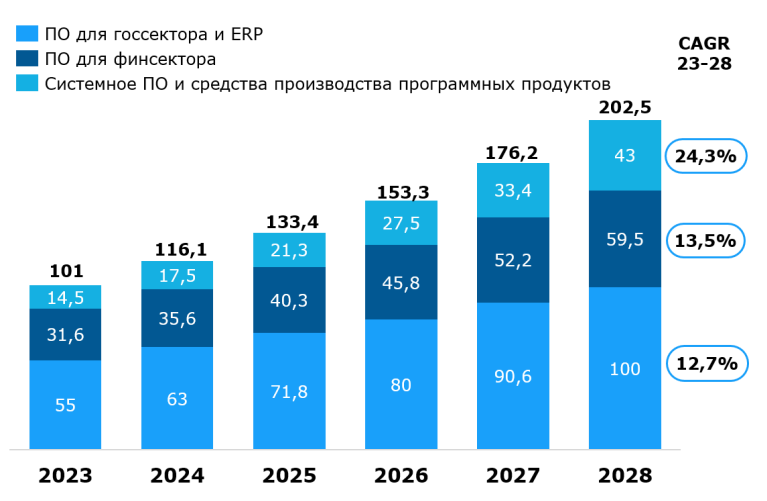

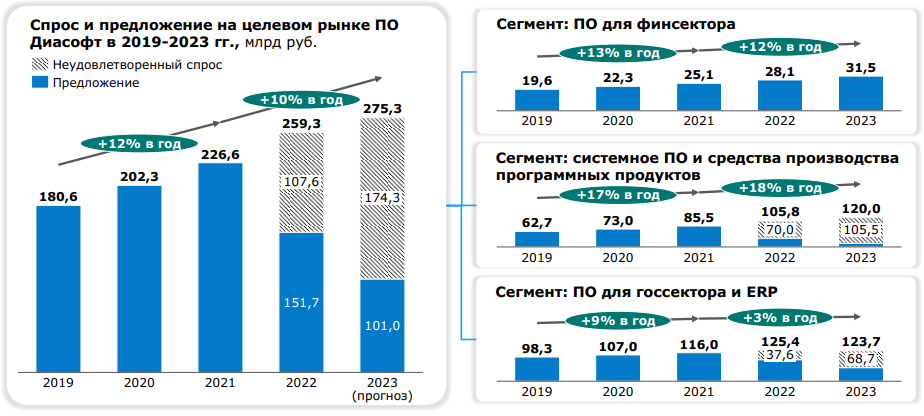

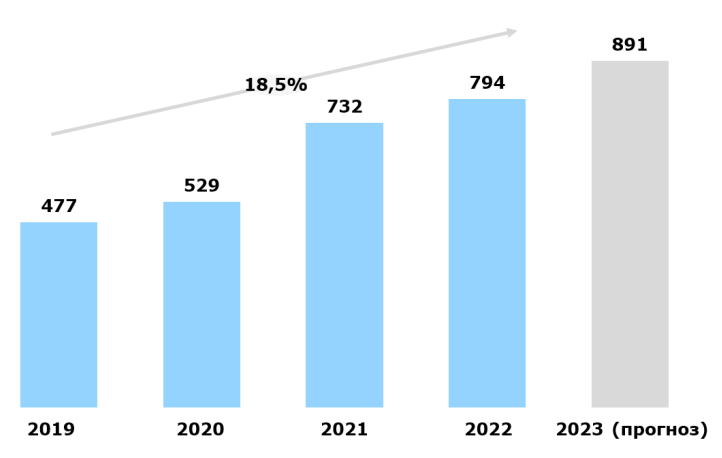

Адресный рынок.

Драйверы роста.

[restrict]

- С 2022 года с российского рынка ушли или приостановили деятельность более 200 технологических компаний – в том числе такие компании как Microsoft (Майкрософт), Oracle

(Оракл), Cisco (Циско), SAP (САП), IBM (АйБиЭм) приостановили продажу лицензий и поддержку, что открывает возможности для дальнейшего масштабирования бизнеса. - В марте 2022 года Правительством РФ дано указание о полном запрете к 2025 году на закупку иностранного ПО для организаций, которые владеют критической информационной инфраструктурой (КИИ), в число которых входят средние и крупные банки.

- Для государственных органов и компаний с государственным участием установлены целевые показатели по увеличению доли российского программного обеспечения в

ИТ-закупках, как минимум до 80%.

Скрытый потенциал.

Компания заявляет о том, что в 2011 году были открыты представительства в Лондоне и Шанхае. По данным Crunchbase подразделение в Лондоне открыто и по сей день, а международный сайт diasoft.com в политике обработке данных указывает владельцем Diasoft GmbH, зарегистрированную в Германии. Основным продуктом позиционируется DigitalQ Platform для финансовых организаций.

Диасофт включена в 12 раз подряд включена в топ-100 рейтинга IDC FinTech Rankings 2023.

Gartner в 2022 включил Диасофт в список мировых поставщиков цифровых банковских решений в рамках одного из самых престижных исследований мирового рынка цифровых банковских решений – Market Guide for Digital Banking Multichannel Solutions;

Celent 2023 году включил компанию в топ-13 ведущих мировых поставщиков цифровых платформ для розничного банковского сектора и в топ11 мировых лидеров по направлению цифровые банковские платформы для малого бизнеса;

Forrester в 2022 выбрал Диасофт ведущим поставщиком банковских платформ, а также включен в топ-38 мировых поставщиков решений для поддержки омниканального обслуживания клиентов финансовых организаций;

Omdia в 2023 году включил Диасофт и его цифровую платформу в рейтинг ведущих поставщиков цифровых банковских решений.

Динамика мирового рынка ПО, млрд долларов США. Источник: Gartner

Мировой рынок ПО оценивается в 72 424 000 000 000 рублей по текущему курсу. Это совсем другой размер бизнеса.

Согласно Проспекта в группу входит 13 компаний среди них Diasoft Viet Nam Limited Company (Вьетнам) с основной деятельностью разработка ПО и Кипрская холдинговая компания Diasoft AM Limited. Можно предположить, что IPO Диасофт включает в себя деятельность только в дружественных юрисдикциях, бизнес в недружественных странах выведен за скобки.

Финансы.

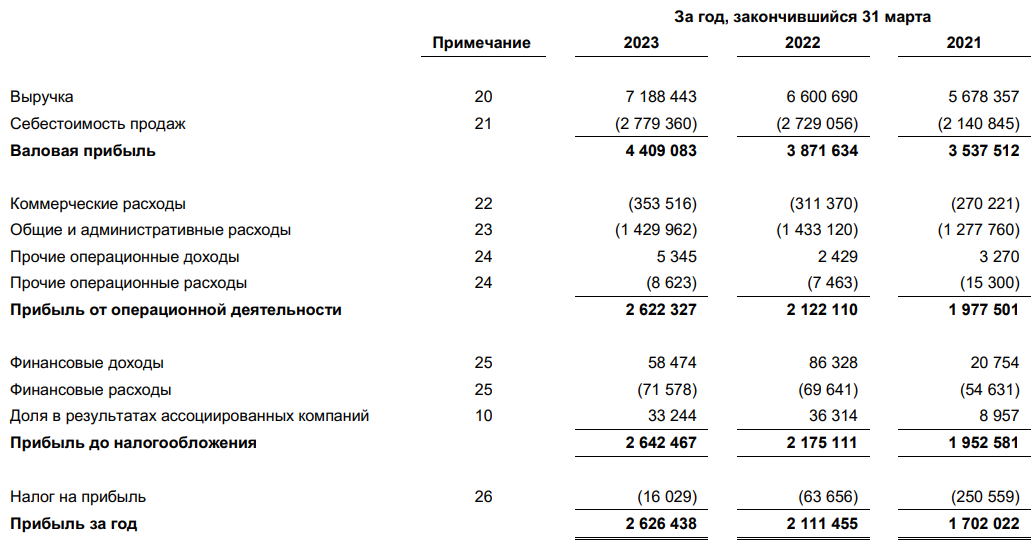

Прибыль на акцию TTM составляет 399 рублей, что при цене размещения в 4500 рублей за акцию дает мультипликатор P/E равный 11,27;

Выручка TTM составляет 7 244 706 тыс. рублей, что при цене размещения в 4500 рублей за акцию дает мультипликатор P/S равный 3,26. Без учета новых акций.

Бросается в глаза уменьшение средневзвешенного количества акций в обращении в 2023 году до 5262,32 тыс. штук с 5998,50 тыс. штук. Уменьшение на 736,18 тысяч акций.

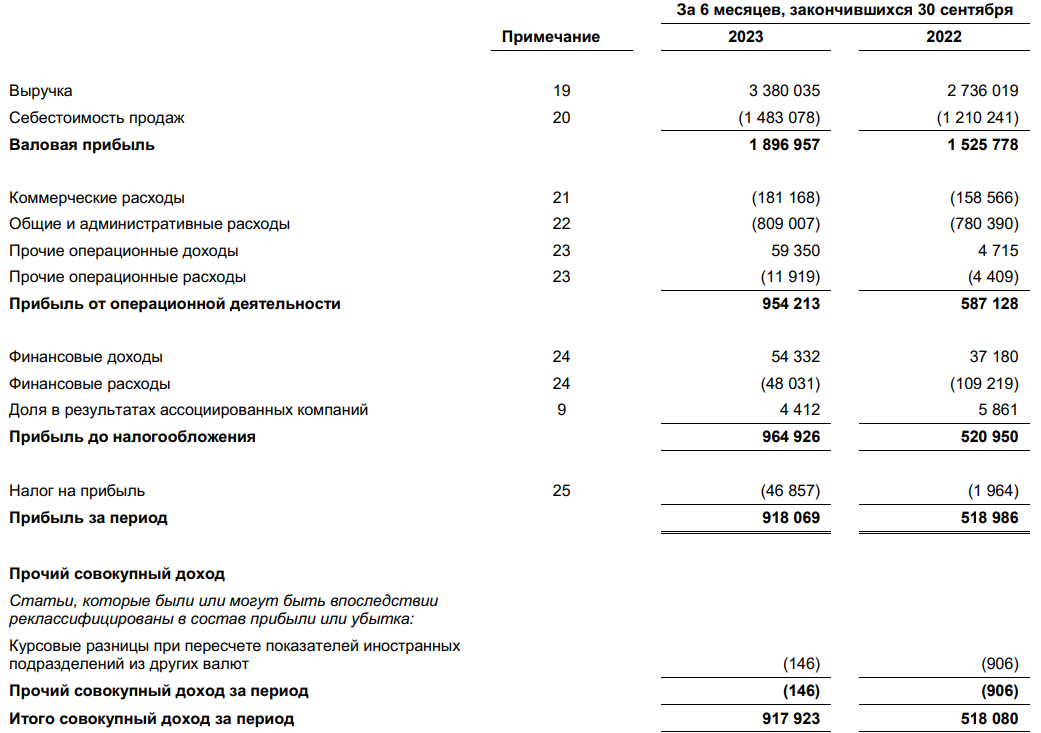

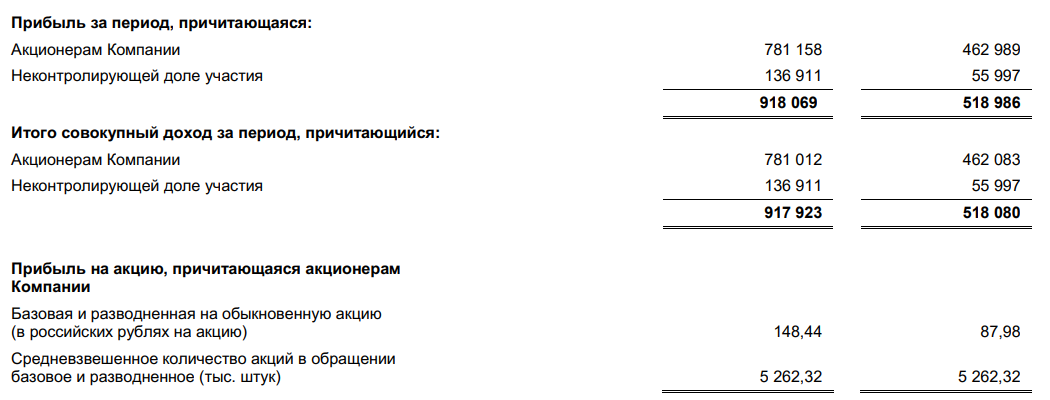

По результатам 6 месяцев 2023 года Диасофт продемонстрировал рост чистой прибыли по сравнению с аналогичным периодом 2022 года на 76,9% до 918 069 тыс. рублей. Основной причиной роста послужили увеличение выручки и эффективный контроль над расходами, а также снижение расходов по налогу на прибыль в связи с применением льготных

ставок по налогу на прибыль с 1 января 2021 года.

По результатам 6 месяцев 2023 года компания продемонстрировала рост выручки по сравнению с аналогичным периодом 2022 года на 23,5% до 3 380 035 тыс. руб.

На конец 2022 года Диасофт увеличил законтрактованную выручку до 11,3 млрд руб., что на 74% больше чем за 2021 год. Опережающая динамика роста законтрактованной выручки говорит о высоком спросе на продукцию компании, а также о высоких перспективах роста бизнеса. На 30 сентября 2023 года объем законтрактованной выручки составляет 16,8 млрд. рублей.

На 30 сентября 2023 года возобновляемая выручка составляла 69% в структуре выручки, а новые продажи 31%. Что подтверждает растущий спрос на услуги компании и новые продажи. Вполне вероятно, что после стабилизации спроса процент возобновляемой выручки будет снова выше 70%.

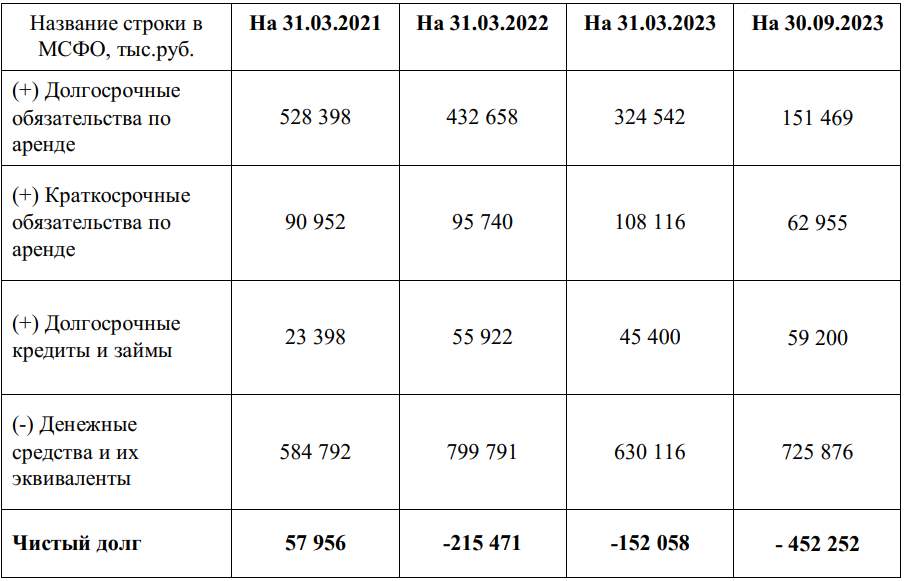

Компания имеет низкую долговую нагрузку, чистый долг считается с отрицательными значениями.

Дебиторская задолженность.

На 30.09.2023 года дебиторская задолженность Банка ГПБ составляла 92 986 412 руб. или 11% от всей дебиторской задолженности на отчетную дату. Вся дебиторская задолженность на основании бухгалтерских документов составляет 861581 тыс. рублей. Дебиторская отражена в выручке по факту оказания услуг, а не поступления денег.

На 31.03.2023 года по дебиторской задолженности 53 938 тыс. руб. просрочка составила более 30 дней. Год назад цифра была 53 691 тыс. рублей.

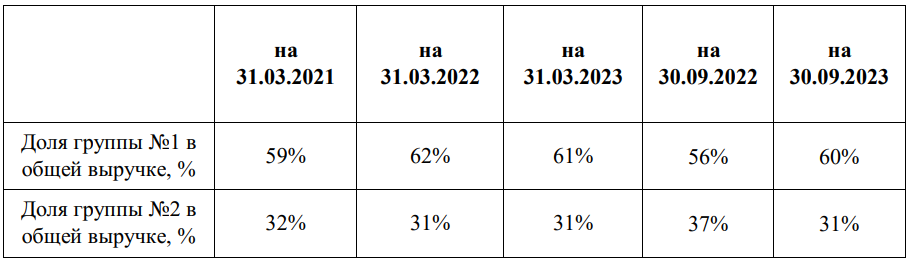

Клиенты.

- группа №1 – 10% от общего количества клиентов, на которых приходится наиболее существенная часть продаж;

- группа №2 – следующие 30% от общего количества клиентов;

- группа №3 – оставшиеся 60% от общего количества клиентов.

На протяжении анализируемого периода более 90% всей выручки приходится на (40% клиентов). Это обусловлено тем, что клиенты групп 1 и 2 представлены преимущественно федеральными финансовыми институтами.

В рассматриваемом периоде наименьшая доля в выручке приходилась на группу №3, так как клиенты данной группы представлены небольшими финансовыми институтами,

представляющими интересы частных инвесторов и предоставляющими финансовые услуги своим клиентам на региональном уровне.

Дивиденды.

По состоянию на 31.03.2023 чистая денежная позиция Диасофт составила 152 млн руб. Устойчивое финансовое положение обеспечивает привлекательную историю дивидендных выплат, за 2022 год на выплаты акционерам было направлено 1 649 млн руб., что соответствует росту на 14% к значениям 2021 года и составляет более 85% свободного денежного

потока.

Диасофт планирует принять дивидендную политику до начала размещения Акций, при этом предполагается, что дивидендная политика будет предусматривать направление на выплату дивидендов всех свободных денежных средств за минусом планируемых расходов на развитие бизнеса.

Для чего проводится IPO Диасофт.

Целью IPO Диасфот повышение имиджа, финансовой гибкости. Средства привлеченные в ходе IPO планируется направить на инвестиции в

разработку новых продуктов и расширение предлагаемого клиентам набора продуктов и услуг.

Из максимального количества предложенных на IPO акций в количестве 800 тыс. штук, 300 тысяч будут предложены текущими акционерами. Т.е. 37,5% от размещения не поступят в компанию.

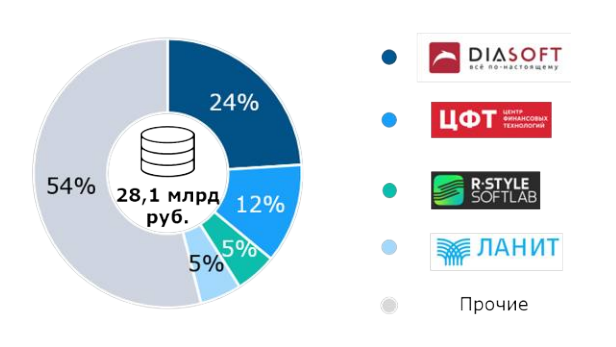

Конкуренция.

В крупном сегменте ПО для госсектора и ERP Диасофт пока является небольшим, но быстрорастущим игроком. В 2023 компания по оценке Strategy Partners может занять порядка 1%

рынка с перспективой роста до 4% к 2026 году, чему будут способствовать стратегические партнерства с крупными заказчиками, а также компаниями-конкурентами.

В данном сегменте рынка основную конкуренцию Диасофт составляют Ростелеком с долей 26%, а также 1С и Softline, которые занимают 16% и 13%, соответственно (компания Softline, при этом, работает в ином рыночном сегменте, чем 1C, специализируясь на готовых коробочных решениях). Другими конкурентами являются компании Галактика и Парус, однако по рыночным долям они существенно уступают компаниям 1С и Softline.

Softline имеет мультипликаторы P/E и P/S 7.05 и 0,81 соответсвенно.

Еще один представитель Российского IT это Positive Technologies имеет мультипликаторы P/E и P/S 27,5 и 9,77 соответсвенно.

Мультипликаторы Диасофт составляют P/E 11,27 P/S 3,26, без учета новых акций. В данном случае, предпочтительнее ориентироваться на Positive Technologies, так как SoftLine является в большей мере является интегратором, а не разработчиком софта. С этой позиции, компания имеет отличные шансы на хороший старт торгов.

Риски IPO Диасофт.

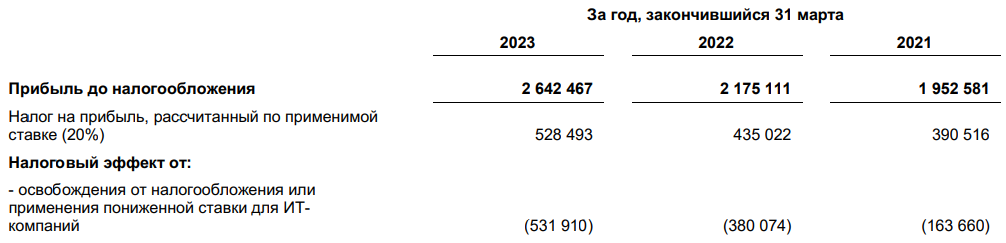

- Существенным фактором, влияющим на динамику чистой прибыли и рентабельности по чистой прибыли Диасофт, стало использование с 1 января 2021 года налоговых льгот, предусмотренных для ИТ-компаний, в частности заключающихся в снижении ставки по налогу на прибыль с 20% до 3% и до 0% на период с 2022 года по 2024 год.

Также дополнительным фактором является то, что в состав Группы входят ряд юридических лиц, принимающих участие в проектах по созданию и обеспечению функционирования инновационного центра «Сколково», в связи с чем компания использует льготную налоговую ставку – 0%. - Основные риски, связанные с изменениями налогового законодательства, выражаются в возможности введения новых и/или увеличения существующих налогов (например, повышение НДС до 20% или введение налога на «сверхприбыль»), а также в возможном отказе в предоставлении налоговых льгот и/или их отмене.

- В планах Диасофт продолжение формирования привлекательной инвестиционной истории после размещения для попадания в список «голубых фишек» и основной индекс Московской биржи путем реализации комплекса мероприятий для повышения ликвидности акций и их роста, в том числе посредством увеличения количества акций в свободном обращении за счет продажи части своих акций крупными акционерами.

- Прекращение государственной поддержки ИТ-отрасли, отказ от программы импортозамещения, возврат на рынок зарубежных поставщиков и разработчиков ПО, что приведет к повышенной конкуренции на рынке.

- Тенденция сокращения числа потенциальных клиентов. Из-за консолидации в финансовой отрасли происходит уменьшение общего количества действующих банков, страховых компаний, пенсионных фондов. К примеру, с 2020 года по 2022 год количество банков сократилось с 366 до 326. Небольшим финансовым организациям все труднее конкурировать на рынке и финансировать технологическую гонку.

Заключение по IPO Диасофт.

Проанализировав все факты, можно предположить, что IPO Диасофт пройдет успешно. Инвесторы на рынке оценивают разработчиков ПО с премией, рассчитывая на сохранение налоговых льгот и еще большее ускорение рынка в 2024 году, накануне полного запрета на покупку иностранного ПО. В любом случае, даже после отмены налоговых льгот, рынок получит ускорение за счет запрета на импортное ПО. Компания ведет здоровую финансовую политику, наличных средств более чем достаточно на покрытие всех обязательств.

Значительный объем законтрактованной выручки также является плюсом в совокупности с принятием новой дивидендной политики, где весь FCF будет направляться на выплату дивидендов на вычетом инвестиционной программы. Чистая прибыль ТТМ с учетом эмиссии дополнительных 500 тысяч акций 363 рубля на акцию, а TTM FCF с учетом доп. акций 412 рублей на акцию.

Если добавить к этому перспективы на международных рынках, которые остались за скобками, то бизнес становится еще более привлекательным. В тоже время в ходе IPO Диасофт могут быть резкие колебания цены, связанные с продажами своих пакетов крупными акционерами, однако в этом тоже есть плюс, так как не будет размываться капитал и в проспекте не встречается упоминаний о дополнительных эмиссиях. Если план компании реализуется и компания попадет в «голубые фишки» на московской бирже, это простимулирует дополнительный приток в акции компании.

[/restrict]