Параметры IPO WCG Clinical

Максимальный объем размещения — 879,7 млн.

Оценка компании — около 6,3 млрд.

Цена акций — 15-17

Тикер — WCGC

Бизнес.

Наш собственный набор технологических решений предоставляет услуги этической экспертизы, а также более широкие решения для клинических испытаний, включая планирование и оптимизацию исследований, участие пациентов, а также услуги научной и нормативной проверки. Мы обслуживаем всех участников экосистемы клинических испытаний, включая биофармацевтические компании и CRO, исследовательские центры, учреждения и исследователей, а также пациентов и группы защиты интересов. Наши решения включают в себя программное обеспечение, а также клинические услуги на базе технологий, которые обеспечивают комплексные, сквозные поддержка в процессе клинических испытаний.

Мы предоставили наши решения и услуги более чем 5000 биофармацевтическим компаниям и CRO, 10 000 исследовательским центрам и нескольким миллионам пациентов за последние девять лет. Мы обслуживаем разнообразную базу клиентов, включая все 50 ведущих биофармацевтических компаний по выручке, все восемь ведущих CRO по выручке и около 4000 малых и средних биофармацевтических компаний. Кроме того, с WCG заключен контракт на оказание услуг 3300 учреждениям, больницам и академическим медицинским центрам, по сравнению с примерно 215 такими учреждениями в 2012 году, что свидетельствует о том, что WCG выросла и теперь представляет практически все исследовательские учреждения в стране, регулируемые FDA. Наряду с этими учреждениями мы поддерживаем более 10 000 независимых центров в их деятельности по клиническим исследованиям и поддерживаем тесные отношения со 100 группами защиты интересов пациентов. Кроме того, мы гордимся тем, что наша запатентованная клиническая технология установлена и работает в более чем 100 больницах по делам ветеранов, крупнейшей системе здравоохранения в США, обслуживающей 9 миллионов ветеранов.

По оценкам нашего руководства, за последние два года, закончившихся 31 декабря 2020 г., WCG поддержала примерно 90% всех глобальных клинических испытаний по широкому спектру терапевтических областей и фаз испытаний, и за тот же период с помощью WCG 87% всех новых лекарств и терапевтических биопрепаратов получили, одобрение Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США («FDA»).

мы присутствуем в 71 стране. Наш значительный опыт подтверждается нашим послужным списком поддержки более 4000 глобальных клинических испытаний с марта 2020 года по февраль 2021 года. По состоянию на 31 марта 2020 года наша рабочая сила насчитывала в общей сложности около 4400 человек, в том числе 1322 сотрудника, занятого полный рабочий день, 26 сотрудников, работающих неполный рабочий день, и более 3000 временных сотрудников, которые в основном являются клиницистами по требованию .

с 2012 года мы приобрели и успешно интегрировали 30 компаний, что позволило нам еще больше расширить наш набор решений и возможностей. Приобретение и интеграция дополнительных возможностей являются частью нашей основной компетенции и останутся важной опорой нашей стратегии роста

Адресный рынок.

По данным EvaluatePharma, общие глобальные расходы на исследования и разработки в области фармацевтики в 2021 году достигнут примерно 195 миллиардов долларов. Приблизительно половина этих расходов, или 89 миллиардов долларов, представляет собой расходы на клинические испытания на этапах I-IV, из которых примерно 48 миллиардов долларов приходится на фармацевтические компании, и 41 миллиард долларов передан CRO на аутсорсинг. В рамках этого рынка клинических испытаний конкретные сегменты, которыми занимается WCG, включая IRB, планирование исследований и оптимизацию участков, вовлечение пациентов, а также научный и нормативный обзор, составят примерно 9 миллиардов долларов в 2021 году, и, по нашим оценкам, они вырастут на 14% ежегодно в период с 2021 по 2023 год.

WCG захватывает растущую долю разработки лекарств, проводимых малыми и средними биофармацевтическими компаниями, на долю которых в 2019 году пришлось примерно 63% всех клинических испытаний. Эти компании, находящиеся на более ранней стадии, обычно полагаются на меньшие внутренние ресурсы и имеют более короткие конкурентные сроки. Мы считаем, что WCG подходит для своих целей Solutions позиционирует нас как предпочтительного партнера для этих новых игроков в экосистеме клинических испытаний. На этот растущий клиентский сегмент приходилось примерно 21% нашего годового роста заказов в 2020 году, и мы полагаем, что он будет продолжать стимулировать рост активности, чему способствует рекордный уровень финансирования. Американские биотехнологические компании собрали рекордную сумму более 63 миллиардов долларов в 2020 году, что более чем в два раза превышает объем средств, собранных годом ранее.

Драйверы роста.

Мы считаем, что у нас есть значительная возможность расширить наши доходы за счет существующих клиентов, и дополнительные рыночные возможности за счет расширения существующих решений среди наших 25 крупнейших клиентов до более чем 2 миллиардов долларов. В период с 2018 по 2020 год количество бронирований среди наших 25 крупнейших клиентов выросло на 43%. Кроме того, с учетом нашего положения в центре экосистемы клинических испытаний, поскольку мы взаимодействуем с дополнительными клиентами и увеличиваем проникновение наших решений среди существующих клиентов, ценность наших понимание и положение в отрасли еще больше расширяются. Чтобы поддержать этот рост, мы заключили генеральные соглашения об обслуживании с 29 из 30 наших крупнейших клиентов. В период с 2018 по первый квартал 2021 года заказы в наших 30 крупнейших аккаунтах выросли примерно на 30% в год, и, по нашим оценкам, текущая возможность дальнейших перекрестных продаж наших существующих решений этим клиентам составляет более 1,6 миллиарда долларов. Показатели наших заказов на эти 30 счетов были устойчивыми во время пандемии, с увеличением на 20% совокупных годовых темпов роста с 2018 по 2020 год.

Сегмент CTS: мы признаем выручку в сегменте CTS за счет специализированных услуг, предоставляемых для администрирования, проведения и оптимизации клинических испытаний, которые осуществляются с помощью различных интегрированных технологических решений. Эти решения включают специализированные клинические консультационные услуги и патентованное программное обеспечение, которое обеспечивает комплексную сквозную поддержку различных этапов процесса клинических испытаний, разработанных для повышения эффективности.

В первом квартале данный сегмент значительно ускорился.

В некоторых продуктах и решениях используются сторонние разработки и инструменты, такие как наше партнерство с Palantir Technologies Inc.

Финансы.

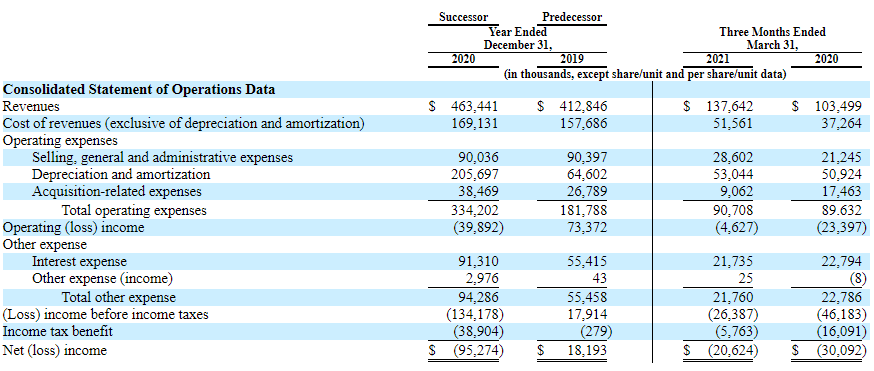

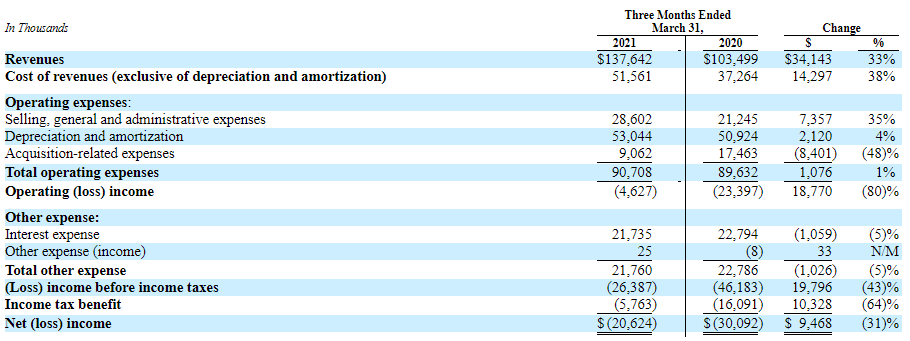

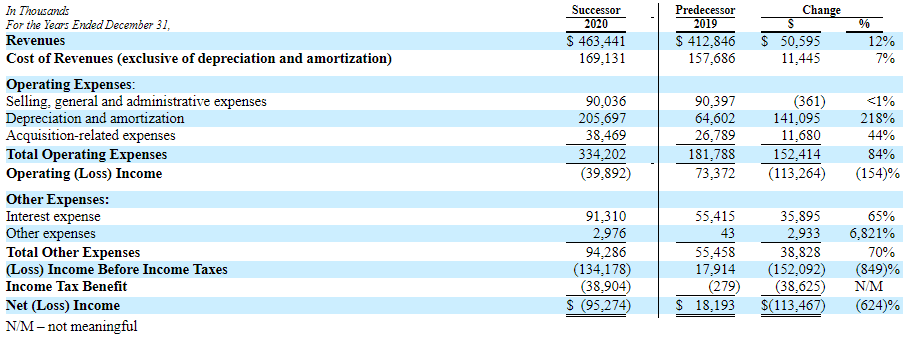

Рост выручки 12% в 2020 году, и 33% в первом квартале 2021 года.

Увеличение выручки в 2020 году, связанное с приобретениями, включало 11,3 млн долларов США от приобретения SCI 31 декабря 2019 года и 4,2 млн долларов США от приобретения Trifecta 1 ноября 2020 года. Кроме того, наши приобретения Analgesic Solutions, WCG CSO Consulting и PharmaSeek, которые были завершенный в течение 2019 года, способствовал общему увеличению выручки в 2020 году на 8,6 млн долларов США в результате включения результатов за полный год этих приобретенных предприятий.

В 2020 году расходы на износ и амортизацию увеличились на 141,1 млн долларов США, или 218%, до 205,7 млн долларов США по сравнению с 2019 годом, что связано с увеличением нематериальных активов на 1,8 млрд долларов США в результате Сделки, как описано выше в разделе «- Факторы, влияющие на результаты операций и сопоставимость — Приобретения. связанных мероприятий ».

1 кв. 2021 года. Увеличение износа и амортизации было вызвано увеличением на 2,6 доллара США. млн долларов США на амортизацию и компенсировано уменьшением расходов на амортизацию на 0,5 млн долларов США. Увеличение амортизации включает увеличение на 3,0 миллиона долларов в результате приобретения Trifecta, компенсированное уменьшением на 0,4 миллиона долларов из-за отказа от некоторых активов.

Если сделать грубый расчет и предположить, что расходы на износ и амортизацию в 2020 году остались на прежнем уровне, то с учетом процентных расходов чистая прибыль сократится и составит около 10 млн. без учета налоговых преференций (с их учетом около 50 млн.)

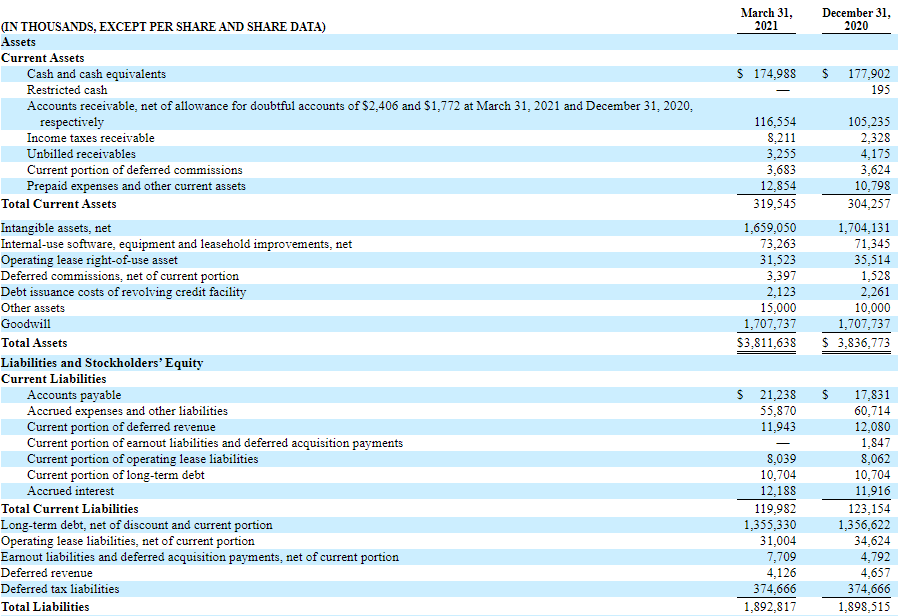

Без учета goodwill и нематериальных активов баланс выглядит слабым с активами около 445 млн. и обязательствами на почти 1,9 млрд. При этом, компания берет новые кредиты.

13 июля 2021 года мы ввели дополнительную поправку («Вторая поправка») к нашей возобновляемой кредитной линии, которая, среди прочего, (i) увеличила обязательства по возобновляемой кредитной линии с 125,0 млн долларов США до 250,0 млн долларов США и (ii ) продлил срок погашения Возобновляемой кредитной линии до самой ранней из возможных дат: (a) 13 июля 2026 г., (b) даты, когда обязательства по возобновляемой кредитной линии будут окончательно сокращены до нуля, и (c) даты прекращения обязательств по Оборотной кредитной линии.

20 июля 2021 года мы ввели дополнительную поправку («Третья поправка») к Первой срочной ссуде с залогом, которая, среди прочего, предусматривала дополнительные срочные ссуды на сумму 200,0 млн долларов США в виде взаимозаменяемого транша с существовавшим на тот момент первым траншем. ссуды под залог.

Рост бэклога с 2019 по 2020 гг. Был обусловлен в основном сильным ростом заказов в 2020 году, а также бэклогом, который был приобретен при покупке Trifecta.

О нашей хорошей репутации свидетельствует коэффициент удержания наших клиентов, составляющий 99% по состоянию на 31 декабря 2020 года. Средний стаж 30 лучших клиентов составляет более 14 лет.

Приобретение Intrinsic Imaging LLC.

1 июня 2021 года мы завершили сделку по приобретению Intrinsic Imaging LLC («Intrinsic»), компании, предоставляющей комплексные медицинские услуги в области медицинской визуализации и сердечной безопасности. Intrinsic предоставляет эти услуги клиентам в поддержку клинических испытаний во всех терапевтических областях и исследований по валидации устройств и программного обеспечения, включая, помимо прочего, консультационные услуги, консультационные услуги, сбор данных, централизацию и гармонизацию данных, анализ данных, контроль качества, обработку данных, анализ данных, передача данных, управление запросами, а также управление и контроль читателей. Общая цена покупки составила 80 млн долларов США и была полностью профинансирована за счет наличных денежных средств Компании, с потенциальной выручкой в сумме 12,1 млн долларов США.

Приобретение VeraSci

20 июля 2021 года мы завершили приобретение NCT Holdings, Inc. («VeraSci»), поставщика инновационных решений, которые улучшают качество данных в клинических испытаниях, включая конечные точки и услуги оценки, обучение и сертификацию рейтеров, языковые услуги и электронная технология оценки клинических исходов. Мы приобрели все находящихся в обращении акций VeraSci по цене покупки 330,0 млн долларов наличными, которая была профинансирована, наряду с операционными комиссиями и расходами, за счет срочных займов на сумму 200,0 млн долларов в соответствии с Третьей поправкой и 140,0 млн долларов заемных средств в рамках нашей возобновляемой кредитной линии.

Прогнозные показатели за 2 квартал 2021 года.

Во втором квартале компания может сообщить о дальнейшем ускорении выручки и росте заказов. Однако все также будет показан чистый убыток, при положительной EBITDA.

Для чего деньги.

Мы намерены использовать чистую выручку от этого предложения в первую очередь для погашения всех непогашенных займов в размере 140,0 млн долларов в рамках возобновляемой кредитной линии плюс соответствующие комиссии и начисленные проценты, а оставшуюся часть — для погашения непогашенных займов в рамках Первой срочной ссуды с залогом.

Конкуренция.

В нашем сегменте ER мы конкурируем с несколькими коммерческими IRB, в частности с Advarra, Inc. Наш сегмент CTS конкурирует с внутренними команды биофармацевтических компаний, а также несколько компаний, занимающихся клиническими испытаниями, в том числе eResearch Technology, Inc., Medidata Solutions, Inc. и Signant Health.

Ниже указанные компании, на мой взгляд, не являются прямыми конкурентами WCG, однако занимаются смежным бизнесом в той же сфере.

ICON — это разработчик лекарств для фармацевтической, биотехнологической и медицинской промышленности со штаб-квартирой в Ирландии. ICON предлагает услуги консалтинга, клинических разработок и коммерциализации в широком спектре терапевтических областей из глобальной сети офисов.

IQVIA — компания, оказывающая услуги в фармацевтической и биофармацевтической областях и корпоративного аутсорсинга. Включает сеть из подразделений в примерно ста странах, общее число сотрудников около 55,000.

PPD — это глобальная контрактная исследовательская организация, предоставляющая комплексные комплексные услуги по разработке лекарственных средств, а также лабораторные услуги и услуги по управлению жизненным циклом.

P/S TTM (с учетом оптимистичного прогноза на 2 квартал) 11,68, что значительно дороже более крупных и прибыльных игроков на смежном рынке, с аналогичными темпами роста бизнеса.

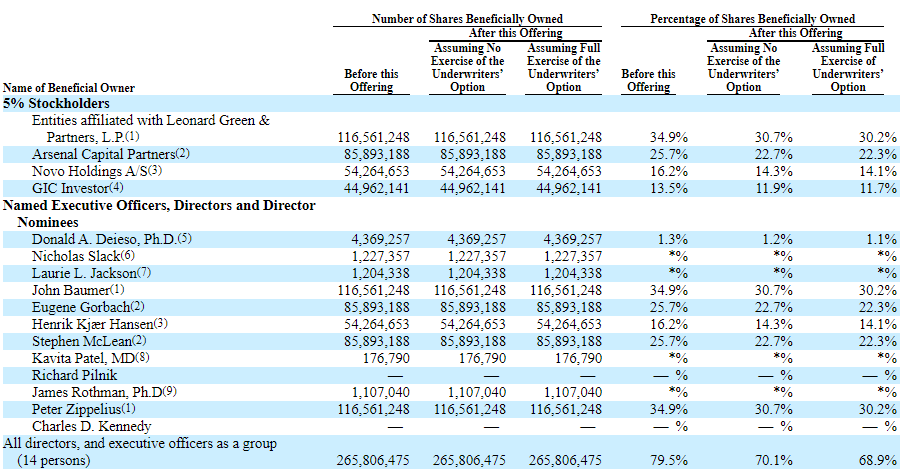

Основные акционеры.

Ни один институциональный инвестор не выразил заинтересованности в покупке акций в ходе размещения.

Риски.

- Кроме того, после 31 марта 2021 г. Компания пересмотрела справедливую стоимость обыкновенных акций, предоставленных в течение февраля 2021 г. и апреля 2021 г., в соответствии с ожидаемым диапазоном цены IPO. В совокупности общие расходы на компенсацию, основанные на акциях, которые, как ожидается, будут признаны в связи с вышеупомянутыми вознаграждениями, составляют приблизительно 136,9 млн долларов США, что на 97 долларов США больше, чем планировалось.

- По завершении этого предложения мы признаем неденежные единовременные расходы на компенсационные расходы на основе акций в размере 12,9 млн долларов США, которые мы ожидаем покрыть в первом квартале 2022 года.

Резюме.

Компания испытывает на себе ускорение роста бизнес показателей, однако они связаны как с приобретениями, так и обще рыночной тенденцией. Поэтому сказать, что это исключительно результаты усилий компаний нельзя.

Баланс компании очень слабый и есть большая вероятность, что списание и накапливание goodwill (в результате приобретений) будет перманентным процессом, равно как накапливание долговых обязательств в связи с проводимой компанией политикой приобретения.

Средства инвесторов привлекаются для покрытия обязательств, при том во втором квартале произошло их очередное наращивание, также негативом является переоценка компенсационных расходов на 97 млн, что будет отражено в отчётности.