Параметры IPO Rivian

Максимальный объем размещения — 9,6 млрд.

Оценка компании — около 62 млрд.

Цена акций — 57-62

Тикер — RIVN

Участие предлагает брокер Freedom Finance.

Бизнес.

Rivian является полностью вертикальной автомобилестроительной компанией. Основной специализацией которой является разработка и производство 2 моделей внедорожников для активного отдыха и трех коммерческих автомобилей. Компания выпускает только электромобили. Модельный ряд представлен ниже. Стоимость максимальной комплектации R1T — около 95,7 тысяч и R1S — около 87 тысяч. Стоимость коммерческих автомобилей не разглашается.

В дополнение к коммерческим автомобилям компания разработала и будет продвигать FleetOs для управления коммерческим автопарком, включая автомобили сторонних производителей.

Адресный рынок.

Компания определяет SAM как рынок доступный в течение следующих трех лет — 1 трлн, а общий рынок ТАМ — 9 трлн.

Драйверы роста.

- К концу 2021 года компания намерена произвести примерно 1200 R1T и 25 R1S и поставить примерно 1000 R1T и 15 R1S. Поставки начались в сентябре 2021 года и по состоянию на 31 октября 2021 года компания произвела 180 R1T и поставила 156 R1T, почти все эти автомобили были поставлены сотрудникам компании. R1S планируется начать поставлять в декабре 2021 года.

- К концу 2021 года компания намерена поставить 10 автомобилей EDV (коммерческие авто), а к 2025 году поставить 100 000 автомобилей согласно рамочному соглашению.

- По состоянию на 31 октября 2021 г. было примерно 55 400 предзаказов R1T и R1S в США и Канаде от клиентов, каждый из которых внес отменяемый и полностью возвращаемый депозит в размере 1000 долларов. Основываясь на текущем прогнозе производства, компания ожидает выполнить портфель предварительных заказов к концу 2023 года. (Предполагаемая производственная мощность завода в настоящее время составляет 150 000 единиц в год.)

- До 0,5% обыкновенных акций класса A, предлагаемых на IPO, будут предложены розничным инвесторам через SoFi Securities LLC («SoFi») через ее брокерскую онлайн-платформу. SoFi будет участником группы продаж. (не сказать что драйвер, но отнести стоит, так как много частных инвесторов узнает об IPO).

Финансы.

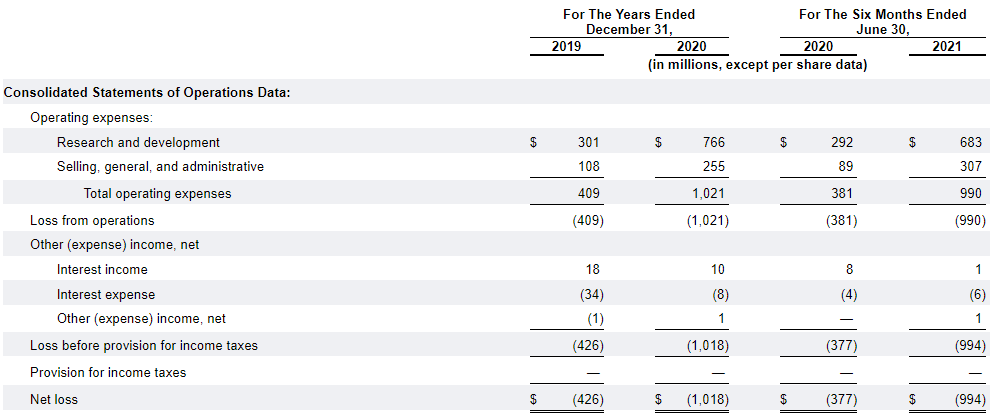

Компания еще не получила какой-то существенной выручки от продаж. Расходы и убытки растут стремительными темпами. Перспективная выручка выглядит на данный момент следующим образом.

Средняя стоимость потребительского авто при максимальной комплектации обоих версий 91 350 долларов. Следовательно потенциальная выручка составляет 5,06 млрд. до 2023 года (из расчета, что текущий объем заказов планируется выполнить к концу 2023 года).

Цены на EDV в настоящее время не разглашаются, но средний показатель по отрасли составляет около 50 000 долларов, из расчета что самый дорогой Bollinger Deliver-E будет стоить 75 000 долларов, а самый дешевый Canoo MPDV — 33 000 долларов. Итого, получается еще 5 млрд. до 2025 года. (стоимость авто взята отсюда.)

Расходы выглядят следующим образом.

Расходы SG & A увеличился на $ 218 млн, или 245%, за шесть месяцев , закончившихся 30 июня 2021, по сравнению с шесть месяцев , закончившихся 30 июня, 2020. Это увеличение произошло в основном за счет увеличения в размере $ 97 млн в фонда заработной платы и связанных с ними расходов, в размере $32 увеличение расходов на помещения и прочие расходы на их использование в связи с расширением офисных помещений на $ 89 млн, а также увеличение других операционных расходов на $89 млн, состоящих в основном из информационных технологий и других административных расходов.

Расходы на НИОКР увеличились на 391 млн долларов США, или 134%, за шесть месяцев, закончившихся 30 июня 2021 года, по сравнению с шестью месяцами, закончившимися 30 июня 2020 года. Это увеличение в основном связано с увеличением на 204 млн долларов США на проектирование, проектирование и разработку, увеличение фонда заработной платы и связанных с этим расходов на 118 миллионов долларов, а также увеличение других расходов на 69 миллионов долларов, включая расходы на информационные технологии.

Расходы на НИОКР увеличились на 465 млн долларов США, или 154%, за год, закончившийся 31 декабря 2020 года, по сравнению с годом, закончившимся 31 декабря 2019 года. Это увеличение произошло в основном за счет увеличения на 212 млн долларов США на проектирование, проектирование и разработку, т.е. на 182 доллара США. увеличение фонда заработной платы и связанных с этим субподрядных расходов на миллион долларов, а также увеличение других расходов на 71 миллион долларов, включая расходы на информационные технологии.

Расходы SG & A увеличился на $147 млн, или 136% за год , закончившийся 31 декабря 2020, по сравнению с годом , закончившимся 31 декабря, 2019. Это увеличение произошло в основном за счет увеличения $89 млн в фонд заработной платы и связанных с ними расходов , увеличение на $25 млн в помещениях и прочих расходах на размещение в связи с расширением офисных помещений, а также увеличением других операционных расходов на $33 млн, состоящих в основном из информационных технологий и других административных расходов.

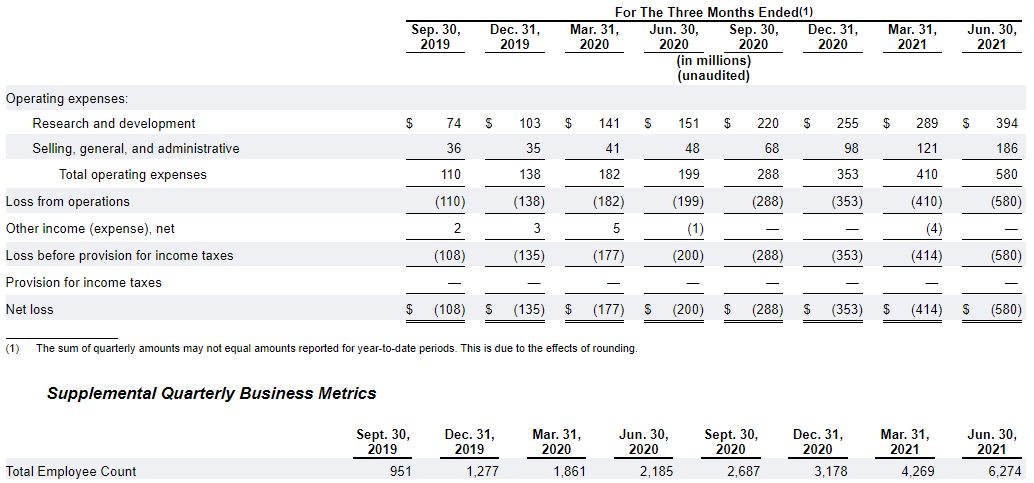

Количество работников также растет достаточно высокими темпами.

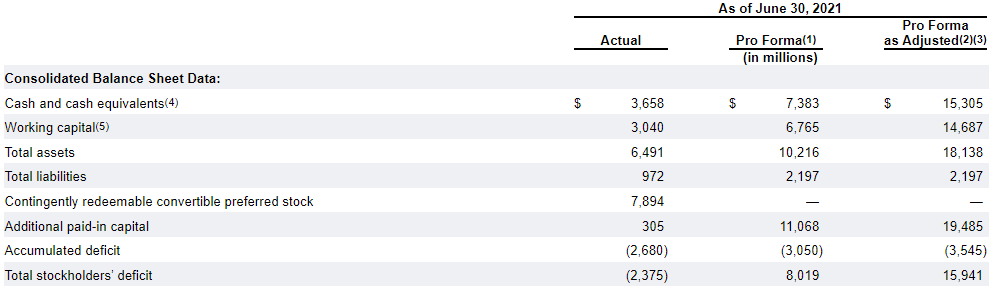

Баланс сверстан достаточно хорошо. В октябре 2021 года компания выпустила облигации на сумму 1,25 млрд с плавающей процентной ставкой со сроком погашения до 2026 г.

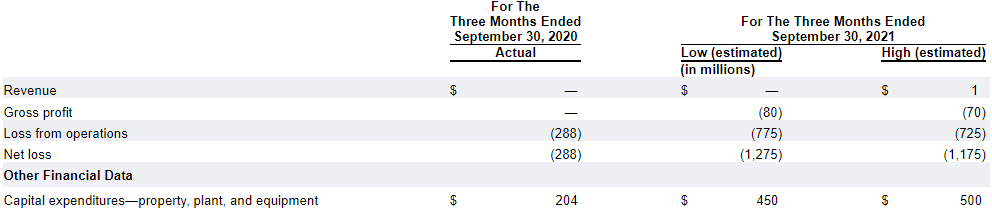

Предварительные результаты за 3 квартал 2021 года.

Компания получила отрицательную валовую прибыль за три месяца, закончившихся 30 сентября 2021 г., когда начала производство R1T. Отрицательная валовая прибыль связана в первую очередь со значительными затратами на оплату труда и накладными расходами на производственном предприятии в Нормале, штат Иллинойс, что отражает крупномасштабные возможности фабрики; однако, поскольку компания только начала наращивать производство автомобилей на объекте, предприятие произвело ограниченное количество автомобилей за этот период.

Ожидается увеличение чистого убытка за три месяца, закончившихся 30 сентября 2021 г., по сравнению с тремя месяцами, закончившимися 30 сентября 2020 г., в основном из-за более высоких операционных убытков, описанных выше, и чистого убытка в размере от 450 до 500 млн долларов США по выданным необеспеченным конвертируемым векселям. Чистый убыток по данным облигациям связан с разницей между оценочной справедливой стоимостью по состоянию на 30 сентября 2021 г. и чистой выручкой при выпуске.

Для чего деньги.

Компания намерена использовать выручку для общих корпоративных целей.

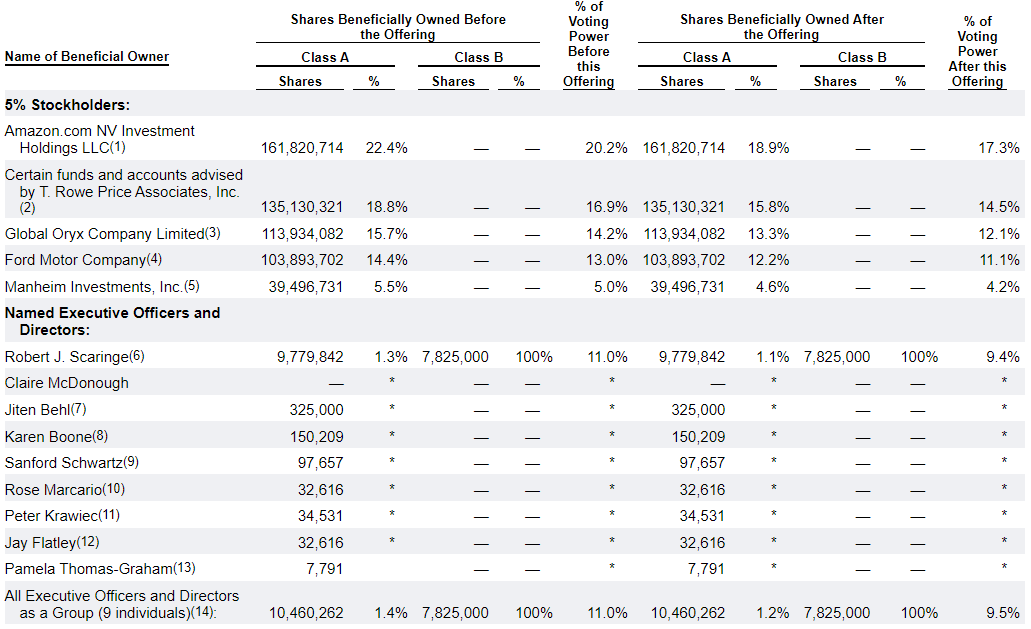

Основные акционеры.

Среди инвесторов выделяются Amazon и Ford. Кроме того, структуры Amazon.com, Inc., T. Rowe Price Associates, Inc, Coatue Management, L.L.C., Franklin Templeton, Capital Research Global Investors, D1 Capital Partners LP, Third Point LLC, Blackstone Alternative Asset Management, Dragoneer Investment Group, LLC, Soros Fund Management LLC заявили о своей заинтересованности в приобретении акций в совокупности на сумму до $5 млрд. в рамках IPO Rivian по цене IPO (включая $200,0 млн. акций, которые приобретет Amazon). Чуть больше, чем 50% от размещения.

Конкуренция.

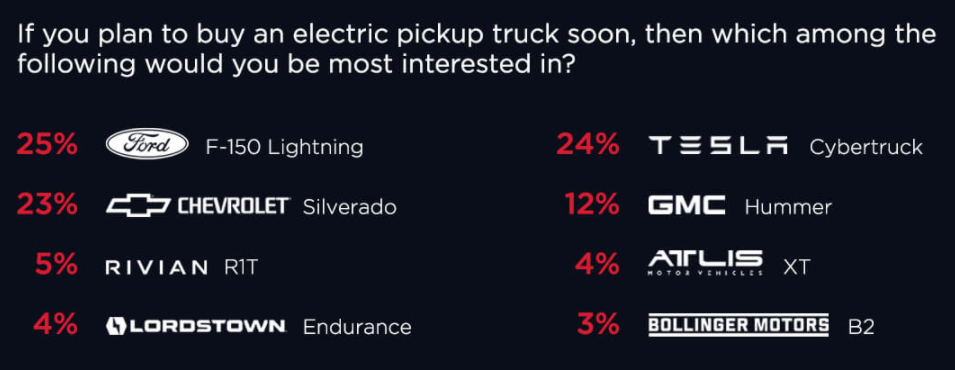

Сама компания не пишет напрямую о конкурентах, но как правило все сравнивают с иконой электромобилей Тесла. Однако, более корректное сравнение будет с производителями любимчиков американцев Ford, GM, Dodge и Chevrolet которые намерены представить свои электрические версии самых популярных моделей. Piplsay провела опрос американцев об их предпочтениях. Оригинал доступен по ссылке.

Некоторые результаты представлены ниже. Rivian вызвал симпатию только у 5% опрошенных. И это очень мало. При этом самая дорогая рекомендуемая розничная цена на Ford 90,4 тысячи. Источник.

Если говорить о капитализации. (С Tesla даже сравнивать не буду)

Компании имеющие продажи на 130 млрд. за последние 12 месяцев с чистой прибылью и более стоят на 21-36% дороже Rivian, который произвел всего 12 машин и получил 1 млн. выручки в оптимистичном прогнозе. Но, что более всего настораживает, это то, что при мощности производства 150 000 машин в год, компания будет выполнять поставки в 55 тысяч машин и 100 тысяч коммерческих машин до 2023 и 2025 годов, соответственно. Хотя мощность позволяет это сделать практически за 1 год. При этом выручка (потребительский сегмент посчитан по самым топовым ценам) от сегментов составит всего 10 млрд. до 2025 года. Это очень скудно и мало, особенно учитывая низкую популярность на основании опросов. К примеру, Ford 150 Lighting получил более 100 тысяч заказов всего за 1 месяц. Источник.

Риски IPO Rivian.

- В июле 2021 года компания выпустила конвертируемые векселя на сумму 2,5 млрд., которые будут конвертированы в акции в связи с IPO. (Часть убытков обеспечена переоценкой этих векселей).

- В сентябре 2019 года компания заключила соответствующее рамочное соглашение с Logistics (структура Amazon). Мы называем эти соглашения вместе с любыми рабочими заданиями, заказами на поставку, соответствующими соглашениями и поправками к ним или к ним вместе как «Соглашение EDV». В соответствии с соглашением EDV мы и логистика договорились сотрудничать в области проектирования, разработки, производства и поставки EDV и / или определенных комплектующих и сопутствующих услуг для использования в операциях Amazon по доставке «последней мили». Мы также договорились в рамках Соглашения EDV, что до четвертой годовщины, когда Logistics впервые получит EDV («Начальная дата доставки»), независимо от того, купит ли Logistics какие-либо EDV у нас, Rivian будет исключительно предоставлять транспортные средства для доставки последней мили Amazon, и с четвертой годовщины до шестой годовщины начальной даты поставки Amazon будет иметь право преимущественного отказа в покупке производимых нами транспортных средств доставки последней мили. В соответствии с соглашением EDV, логистика имеет право решать, сколько EDV покупать, что может быть меньше, чем ожидалось, или задерживать доставку таких покупок. Некоторые факторы, не зависящие от нас, могут повлиять на решение логистики относительно количества EDV для покупки у нас и сроков доставки, включая способность логистики развернуть инфраструктуру зарядки на своих станциях доставки или отложить доставку таких покупок. Некоторые факторы, не зависящие от нас, могут повлиять на решение логистики относительно количества EDV для покупки у нас и сроков доставки, включая способность логистики развернуть инфраструктуру зарядки на своих станциях доставки. или отложить доставку таких покупок.

- Хотя Соглашение EDV предусматривает, что Rivian будет возмещена определенная стоимость разработки, оно не включает никаких минимальных требований к покупке или иным образом ограничивает Logistic от разработки транспортных средств или сотрудничества или покупки аналогичных транспортных средств у третьих сторон. Соглашение EDV может быть расторгнуто любой стороной по или без причины при соблюдении определенных положений о расторжении. Если Rivian не сможем должным образом выполнить условия Соглашения EDV, если будет приобретено меньше EDV, чем ожидается, или если одна из сторон по какой-либо причине прекратит действие Соглашения EDV, бизнес, перспективы, финансовое состояние, результаты операций и денежные потоки могут существенно пострадать.

- Первоначальные поставки R1T и R1S, соответственно, были отложены, а наращивание производства занимает больше времени, чем первоначально ожидалось, по ряду причин, в том числе из-за дефицита полупроводников, на фоне которого к примеру WV снижает прогноз по выпуску автомобилей до 400 тысяч. вместо 1 млн.

- В октябре 2021 года у Rivian произошел небольшой пожар в связи с тепловым разгоном в линейке аккумуляторных модулей на заводе Normal Factory. Событие было быстро локализовано, не повлекло за собой травм или повреждения оборудования и не привело к задержкам производства, поскольку на следующее утро линия аккумуляторных модулей снова заработала. Мы не можем гарантировать, что подобные события не произойдут в будущем или что мы сможем сдержать такие события без ущерба или задержки.

- Держатели примерно 3,6 млн акций, выпущенных в рамках планов поощрения, не подпадают под действие соглашения о Lock-UP. (223 млн. при цене 62 доллара за бумагу)

- По состоянию на 30 июня 2021 г. у компании были опционы на акции и непогашенные RSU, которые, в случае их полного исполнения, передачи прав или погашения, привели бы к выпуску 89 288 602 обыкновенных акций класса А. Все обыкновенные акции класса A, выпускаемые при исполнении опционов на акции, и акции, зарезервированные для будущей эмиссии в соответствии с планами поощрения долевого участия, будут зарегистрированы для публичной перепродажи в соответствии с Законом о ценных бумагах. Соответственно, эти акции можно будет свободно продавать на открытом рынке после выпуска в соответствии с существующими соглашениями о блокировке или противостоянии на рынке и применимыми требованиями о переходе прав.

- Держатели 584 587 152 обыкновенных акций будут иметь право после завершения этого предложения, при определенных условиях, требовать от компании подачи заявлений о регистрации для публичной перепродажи акций компании.

- В связи с этим предложением Rivian ожидает признать компенсационные расходы, основанные на акциях, в размере 370 миллионов долларов за совокупный эффект от RSU и опционов, находящихся в обращении на дату настоящего проспекта. На основании вознаграждений на основе акций, невыполненных по состоянию на 31 октября 2021 г., Rivian ожидает признать примерно 185 млн и 730 млн компенсационных расходов на основе акций за оставшуюся часть финансового года, закончившегося 31 декабря 2021 года, и финансового года, закончившегося 31 декабря 2022 год соответственно.

- В связи с финансированием Forever (дочерняя благотворительная структура) со стороны Rivian, Inc., компания ожидает признать единовременные неденежные расходы в размере приблизительно 495 млн.

- 17 июля 2020 года компания Tesla, Inc. («Tesla») подала иск против Rivian Automotive, Inc., Rivian Automotive, LLC и ряда бывших сотрудников Tesla/нынешних сотрудников группы Rivian в Верховный суд Калифорнии, округ Санта-Клара. В текущем действующем действующем заявлении, Четвертой измененной жалобе, поданной 28 сентября 2021 г., утверждаются иски о незаконном присвоении коммерческой тайны против Rivian и различных отдельных ответчиков, а также о нарушении контракта и исках Калифорнийского закона о доступе к компьютерным данным и мошенничестве против отдельных ответчиков (но не против Rivian). Тесла утверждает, что отдельные ответчики забрали конфиденциальные и коммерческие секретные документы и информацию по указанию Rivian, когда они оставили работу Теслы, чтобы присоединиться к Ривиан, включая информацию о найме и персонале, данные о продажах, данные об услугах, информацию о производстве, новая информация о расширении рынка, а также документы и кодекс, относящиеся к аккумуляторным технологиям. Tesla также утверждает, что тем самым отдельные ответчики нарушили свои соглашения о неразглашении и другие соглашения с Tesla.

- 25 марта 2021 года Ассоциация автомобильных дилеров Иллинойса, Ассоциация автомобильной торговли Чикаго, Ассоциация дилеров новых автомобилей Пеории, Ассоциация дилеров мотоциклов Иллинойса и более двухсот отдельных франчайзинговых дилеров автомобилей, расположенных по всему штату Иллинойс, подали иск против Rivian. Automotive, LLC, Rivian Automotive, Inc., Rivian, LLC, Lucid USA, канцелярия государственного секретаря штата Иллинойс и Джесси Уайт в его официальном качестве государственного секретаря в окружном суде округа Кук (Иллинойс). Текущая оперативная мольба, первая измененная жалоба требует судебного запрета против Ривиана и Люцида, судебного приказа Мандамуса, направленного государственному секретарю, и Декларативное решение о том, что Кодекс транспортных средств штата Иллинойс и / или Закон Иллинойса о франчайзинге транспортных средств запрещают производителям прямую продажу новых автомобилей потребителям в штате Иллинойс. Мы намерены решительно защищаться от этого иска.

Резюме по IPO Rivian.

Изучив IPO Rivian я прихожу к выводу, что потребитель уже сделал свой выбор в пользу знакомых ему брендов и поддержал их долларом. Rivian не декларирует рост числа бронирований, развивает вертикальное производство и сеть зарядных станций, что связано с огромными затраты и в целом ведет себя очень щедро выписывая чеки на 0,5 млрд. на благотворительность при полном отсутствии выручки.

Текущий портфель заказов включая коммерческие способен обеспечить всего около 10 млрд. (если Amazon будет покупать по 100к за фургон), то 15 млрд. на горизонте 5 лет. При таких темпах роста расходов компания рискует остаться у разбитого корыта. Тем более, что согласно соглашению с Amazon компания не сможет заключать коммерческие договора на поставку фургонов в течение 4 лет после первой поставки, которая будет в декабре 2021 года (10 автомобилей). При этом получается, что производственные мощности компании будут избыточны, а следовательно cost of sales будут очень большие. Особенно учитывая, что соглашение с Amazon не обязывающее и рамочное и может быть расторгнуто в любой момент.

Исходя из изученных данных я не могу логически обосновать интерес со стороны институциональных инвесторов к IPO Rivian. У меня интереса нет и мне IPO Rivian кажется высокорискованным.

Андеррайтерами IPO Rivian являются Morgan Stanley, Goldman Sachs, J.P. Morgan, Barclays, Deutsche Bank Securities, Allen & Co., BofA Securities, Mizuho Securities, Wells Fargo Securities, Nomura, Piper Sandler, RBC Capital Markets, Baird и Wedbush Securities.

Ниже запись обсуждения. Бонусом обсуждение Expensify.