![]()

Параметры IPO Expensify

Максимальный объем размещения — 279,7 млн.

Оценка компании — около 2,2 млрд.

Цена акций — 23-25

Тикер — EXFY

Участие предлагает брокер Freedom Finance.

Бизнес.

Expensify — это облачная программная платформа для управления расходами. Expensify используют для сканирования и возмещения квитанций от перелетов, отелей, кафе, канцелярских принадлежностей и поездок. Услугами компании пользуются 639000 сотрудников из 53000 компаний в 200 странах мира. С 2020 компания также предлагает платежную карту в партнёрстве с Marqeta. Предлагаемые бесплатно функции для всех держателей карт, администраторы могут устанавливать класс полета, рейтинги отелей и другие предпочтения для путешествий, чтобы гарантировать, что бронирования соответствуют политике компании. Инструменты отчетности дают администраторам полную информацию о расходах на поездку, и в настоящее время каждое бронирование сопровождается бесплатными транспортными услугами в сотрудничестве с Global Rescue, а также оценками состояния здоровья и безопасности, применимыми к месту назначения.

Платформа компании отмечена наградами в том числе:

- Выбор читателей CPA Practice Advisor для решения для управления расходами и командировками в 2021 году,

- Выбор TrustRadius для поддержки клиентов в 2021 году

- PC Magazine «Выбор редакции» для отслеживания расходов в 2020 году.

Кроме этого платформа компании получила множество наград от своих партнеров, в частности «Партнер года по инновациям» NetSuite, партнером года по приложениям Xero и одним из самых популярных приложений на платформе Intuit Quickbooks.

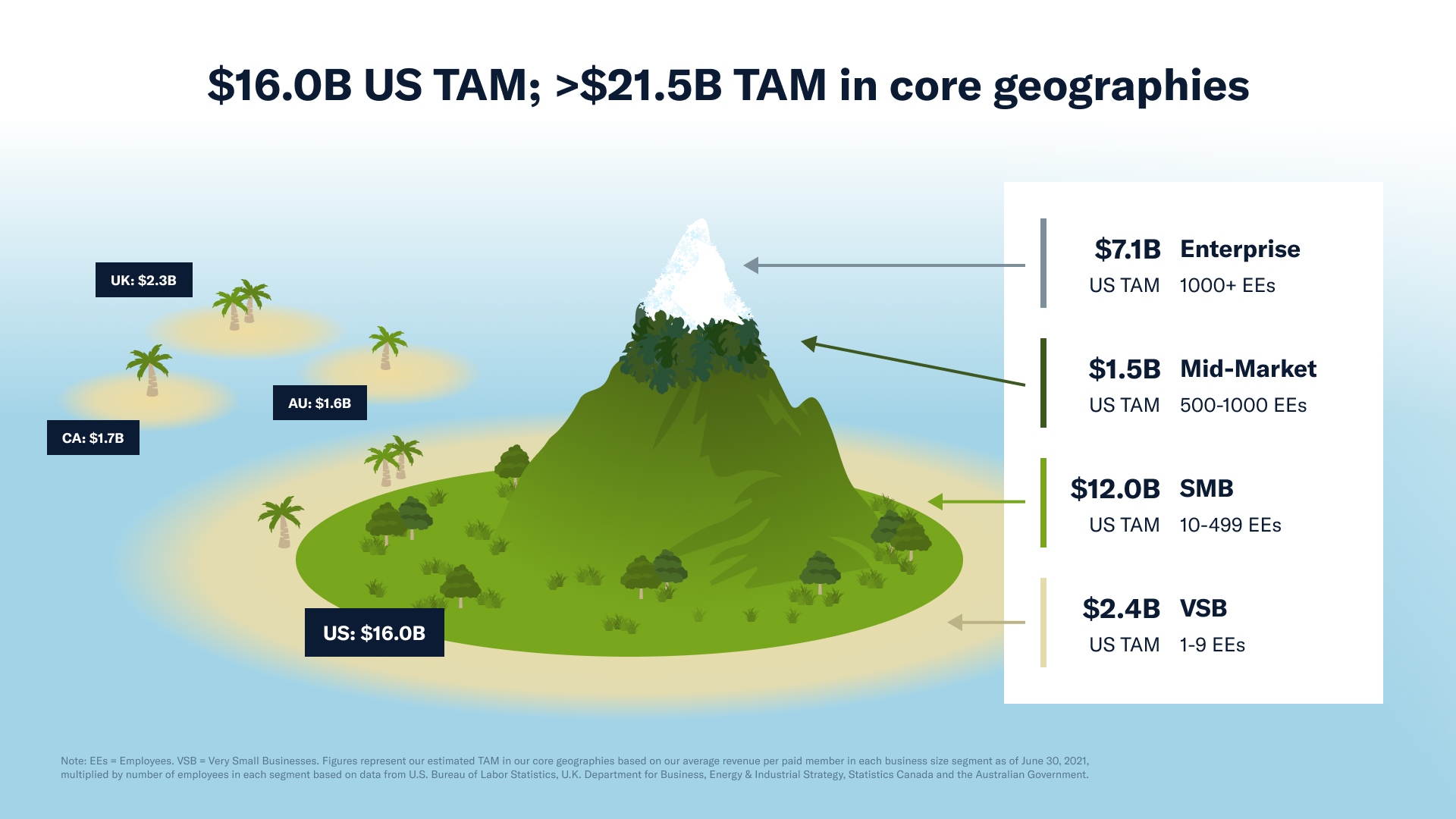

Адресный рынок.

Основными рынки для компании сосредоточены в США, Канаде, Австралии и UK.

[restrict level=2]

Драйверы роста.

- Бесплатный план, представленный в сентябре 2021 года, позволяет участникам развернуть программу корпоративных карт с Expensify Card, возмещать денежные расходы сотрудников, отправлять счета клиентам и настраивать оплату счетов для своей команды. На платных планах предусмотрены интеграции с системами учета.

- С сентября 2021 года компании получают кэшбэк в размере до 2% без ограничений на все расходы по своим картам Expensify. Компании получают 1% кэшбэка, когда они тратят более 25 000 долларов по всем своим картам Expensify, или 2% кэшбэка, когда они тратят более 250 000 долларов в сумме по всем своим картам Expensify.

С каждой транзакции компания имеет комиссию. Платежные корпоративные карты в совокупности с инструментом контроля трат, могут стать весомым драйвером для развития и роста, кроме того обеспечить наращивание выручки.

Финансы.

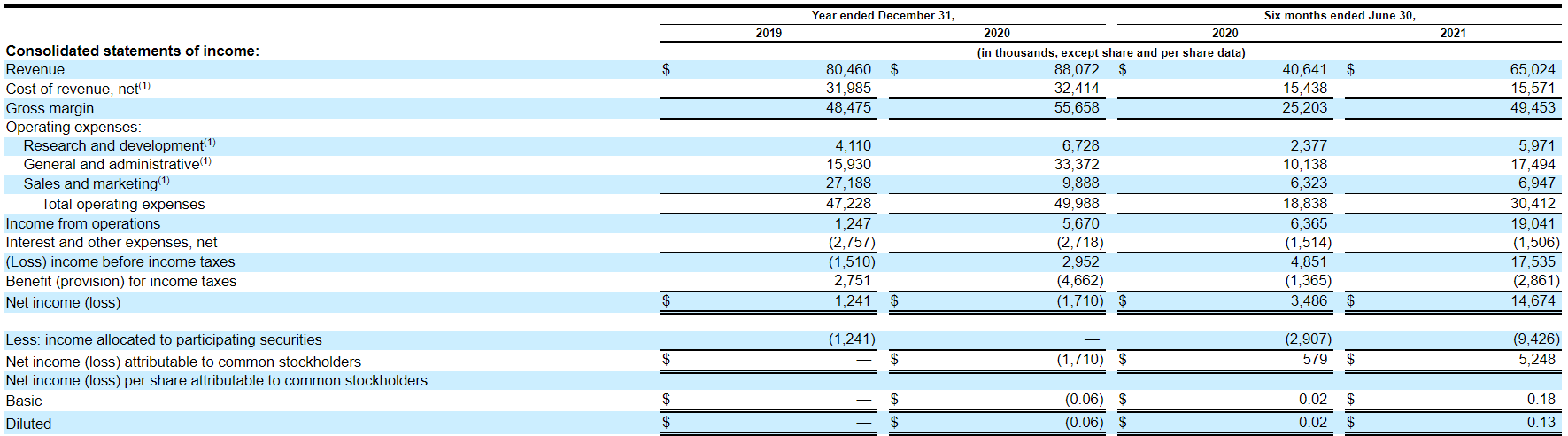

Рост выручки на 60% в первом полугодии 2021, при этом 95% выручки было получено за счет регулярных автоматических ежемесячных платежей. Рост в 2020 году на 9% во многом из-за пандемии Covid-19.

Компания имеет чистую прибыль, а последний раунд был в 2015 году, т.е. рост практически полностью самофинансируемый. В 2020 году в четвертом квартале у компании были расходы на компенсацию, основанные на акциях, в размере 15,3 миллиона, главным образом в результате продажи на вторичном рынке.

Non-GAAP данные.

Усредненная EBITDA показывает значительный поступательный рост от периода к периоду.

В сентябре 2021 года компания обновила условия по займам. Новое соглашение включает срочный заем на 75 млн. и возобновляемый лимит 25 млн.

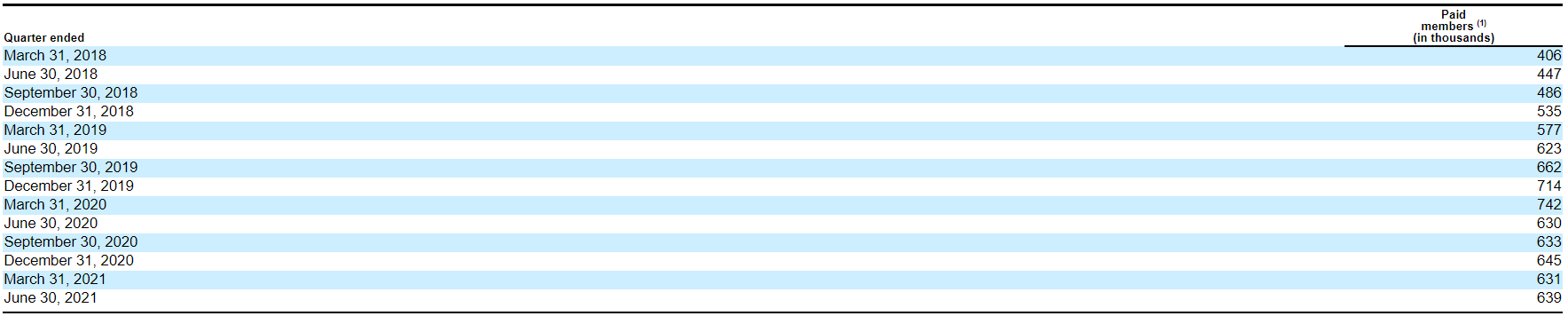

Количество платных пользователей.

Подавляющее большинство потерянных клиентов составили компании с менее чем пятью сотрудниками, сегмент клиентов, на который приходилось только 5% общей выручки компании за три месяца, закончившихся 30 июня 2021 года.

В 2019 и 2020 годах чистое удержание мест составило 119% и 98% соответственно. Падение связано с пандемией Covid-19

Предварительные данные за 3 квартал 2021 года.

- Ожидаемый рост выручки 73,2% в оптимистичном прогнозе или 15,9 млн.

- Убыток от операционной деятельности увеличится на 127% или на 6,5 млн. в пессимистичном сценарии.

- Чистый убыток увеличится на 75,3% или 5,2 млн. при пессимистичном сценарии

Для чего деньги.

По оценкам компании, чистая выручка от этого предложения составит приблизительно 52,0 миллиона, все остальное получат продающие акционеры.

Компания намерена направить средства на выплату премий сотрудникам в 4 квартале в сумме 27,5-32,2 млн., остальное будет направлено на общие корпоративные нужды.

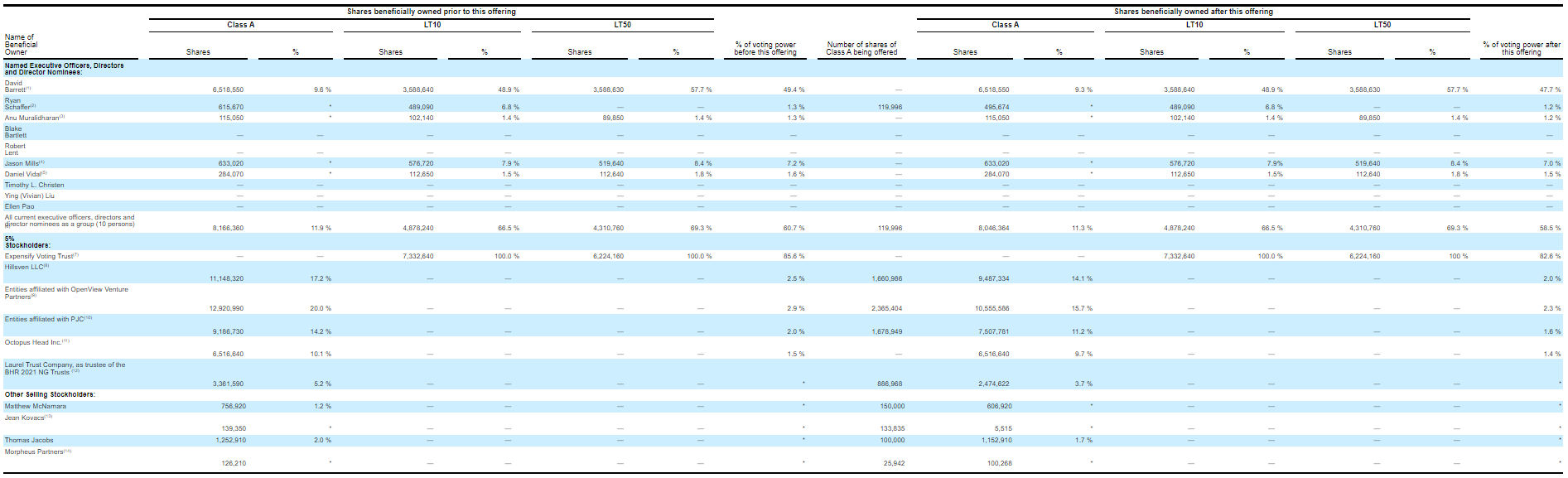

Основные акционеры.

Некоторые акционеры продают свои акции на размещении. Ни один институциональный инвестор не выразил заинтересованности в покупке акций компании.

Конкуренция.

Крупные диверсифицированные игроки: Intuit, Oracle Corporation (NetSuite), SAP AG ( Concur) и Workday.

Прямые частные конкуренты: Bento, Brex, Divvy, Emburse (Certify, Abacus и Nexonia), Expensya, Fyle, Happay, Pleo, Ramp, Spendesk, TravelBank, Webexpenses и Zoho Expense.

P/S и P/E TTM для Expensify составляют 17,3 и 12290, соответсвенно с учетом оптимистичного сценария в 3 квартале. Сравнение с крупными публичными компаниями, на мой взгляд не релевантно.

Риски IPO Expensify.

- Выплата премий сотрудникам в 4 квартале 2021 года, способна утянуть финансовые показатели в убыток.

- Другие специфические риски выделить не удалось.

Резюме по IPO Expensify.

Компания представляет из себя достаточно интересный актив с высокой эффективностью бизнеса и оптимальной структурой, позволяющей расти бизнесу незначительно увеличивая себестоимость и количество персонала. Введение бесплатного карточного продукта вместе с кэшбэком и платформой было введено только в сентябре 2021 года и еще не оказало значительное влияние на бизнес метрики компании и может стать значительным драйвером как в привлечении новых клиентов, так и кросс продаж для текущих клиентов.

В тоже время высокие бонусы для сотрудников утягивают компанию в чистый убыток при росте бизнеса. В тоже время это разовые выплаты бонусов, которые будут закончены в 2022 году, как минимум в начале.

Андеррайтерами IPO Expensify являются J.P. Morgan, Citigroup и BofA Securities.

[/restrict]