![]()

Параметры IPO Candela Medical.

Максимальный объем размещения — 304,4 млн.

Оценка компании — около 2 млрд.

Цена акций — 16-18

Тикер — CDLA

Участие предлагает брокер Freedom Finance.

Бизнес.

Компания является одним из крупнейших разработчиков медицинских устройств для малоинвазивных процедур в эстетической медицине. Продукты обеспечивают высокодоходные процедуры для клиентов компании, которые в среднем окупают стоимость устройства Candela менее чем за шесть месяцев.

NPS составляет 48%, что в четыре раза больше, чем у конкурентов, и на 60% выше, чем у следующего по величине конкурента.

Компания реализует свою продукцию напрямую в 18 странах, включая США, Китай, Японию и Западную Европу, а также в 66 странах по всему миру через дистрибьюторов.

С момента основания компании результаты 69 клинических исследований с использованием продуктов Candela были опубликованы в более чем 2500 рецензируемых статьях, и ежегодно проводятся более 5800 виртуальных и очных образовательных форумов.

Компания имеет 84 международных свидетельства в различных юрисдикциях, которые демонстрируют соответствие нормативной среде.

На данный момент у компании около 130 выданных патентов и 55 заявок на патенты.

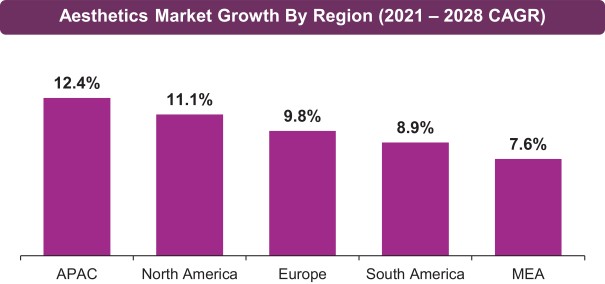

Адресный рынок.

По данным Markets & Research, глобальный рынок эстетической медицины, охватывающий инъекции, устройства на основе энергии, актуальные и другие продукты, в настоящее время составляет 12 миллиардов долларов и, по прогнозам, вырастет до 25 миллиардов долларов к 2028 году, что означает совокупный годовой рост на 11%. На этом рынке стоимостью 12 миллиардов долларов категория эстетических устройств на основе энергии в настоящее время оценивается почти в 4 миллиарда долларов и, по прогнозам, вырастет до 8 миллиардов долларов к 2028 году, что составит 12% совокупных годовых темпов роста. Кроме того, по оценкам Markets & Research, в 2021 году во всем мире будет выполнено почти 100 миллионов эстетических процедур.

[restrict level=2]

Драйвер роста.

- Компания инвестировала около $100 млн. для повышения операционной эффективности и оптимизации бизнес процессов. Реструктуризация производства и цепочки поставок завершится в 2022 году. Она Должна способствовать повышению эффективности операционных расходов, увеличению валовой прибыли и другим финансовым улучшениям.

- Несколько новых технологий аппликатора для существующих устройств, которые в настоящее время находятся в стадии разработки. (даты разработки не известны).

Финансы.

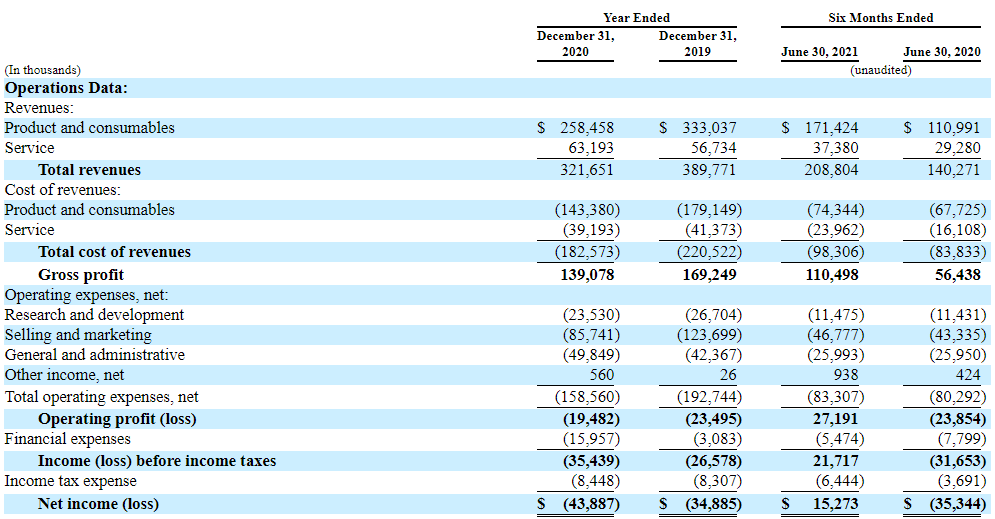

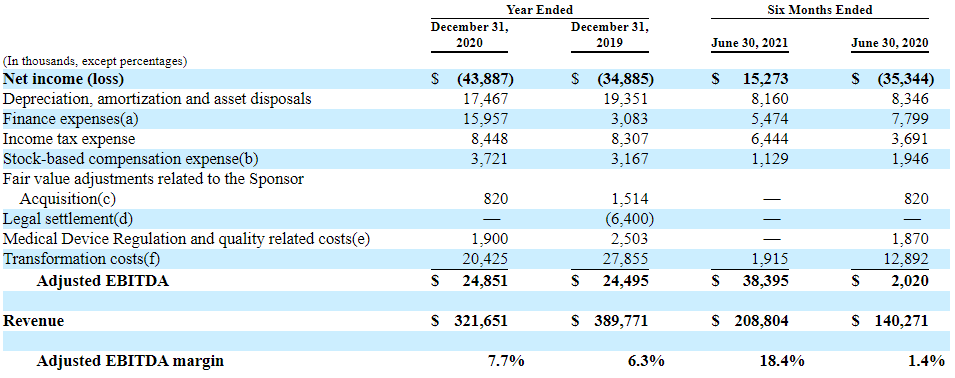

Рост выручки составил 49% в первом полугодии 2021 года, при этом 46% выручки пришлось на регион APAC, равно как и год назад. Выручка в 2020 году снизилась на 17% к 2019 году, что, в основном, связано с пандемией Covid-19. После роста чистого убытка и умеренного снижения операционных убытков в 2020 году, компания показала как операционную так и чистую прибыль. Маржа чистой прибыли 7,3%, операционная маржа 13,02% в первом полугодии 2021 года.

По состоянию на 30 июня 2021 года компания имеет установленную базу в 44 000 устройств по всему миру, а 65% выручки в 2020 году поступило от существующих клиентов. По статистике более 40% новых клиентов совершают повторные покупки, причем почти 60% повторных покупок совершаются в течение 12 месяцев.

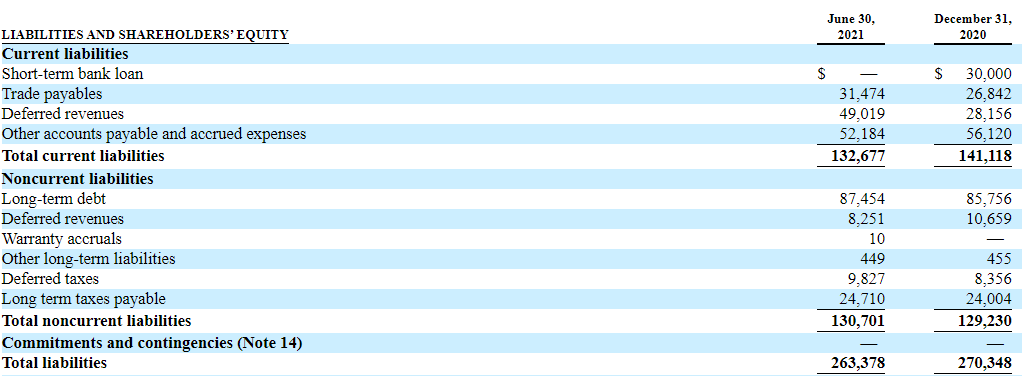

285.6 млн. в активах представлено Goodwill и нематериальными активами, остальные активы 254,6 млн, что несколько ниже обязательств, и все же достаточно не плохо.

18 октября 2021 года компания заключила соглашение о возобновляемой кредитной линии на 100 млн.

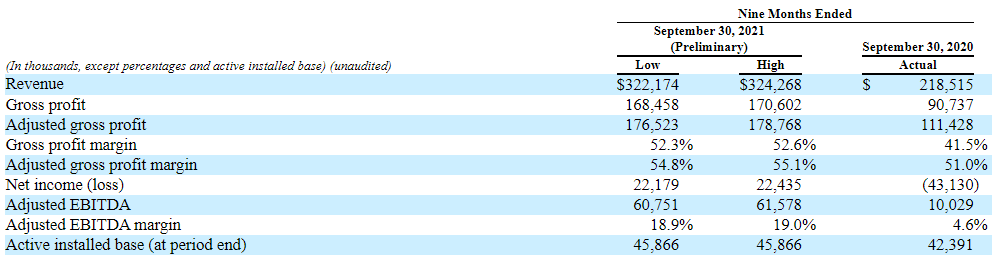

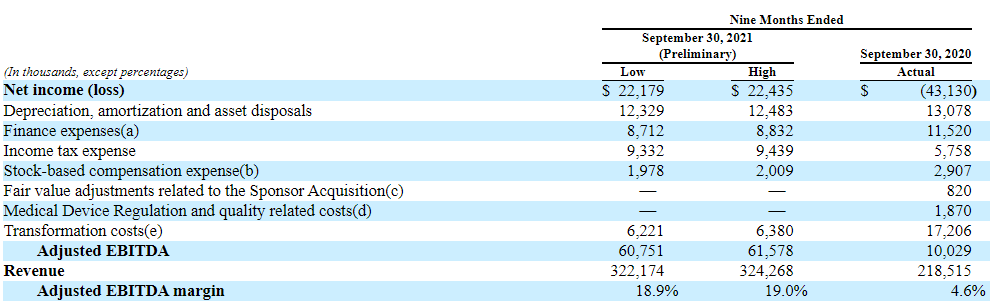

Прогнозные показатели за 3 квартал 2021 года.

Для чего деньги.

За счет привлеченных средств компания намерена полностью закрыть имеющуюся задолженность на сумму 97,5 млн., а остальные средства направить на общие корпоративные нужды.

Конкуренция.

Компания в проспекте прямо не указывает своих конкурентов, однако, наиболее ярким из них является также Израильская компания Inmode. (обзор 2019 года). У компаний имелся патентный спор, который они благополучно разрешили без раскрытия подробностей в далеком 2019 году.

Обращаю внимание на показатели маржинальности бизнеса Inmode и других конкурентов, против маржинальности по чистой прибыли 7,3%, и опер. 13,02% в первом полугодии 2021 года у Candela и валовой маржинальности 52,9%.

Динамика выручки в среднем +50-60%, последний отчет +180%.

Динамика чистой прибыли.

Для IPO Candella Medical P/S TTM 4,67, P/E TTM 92,25

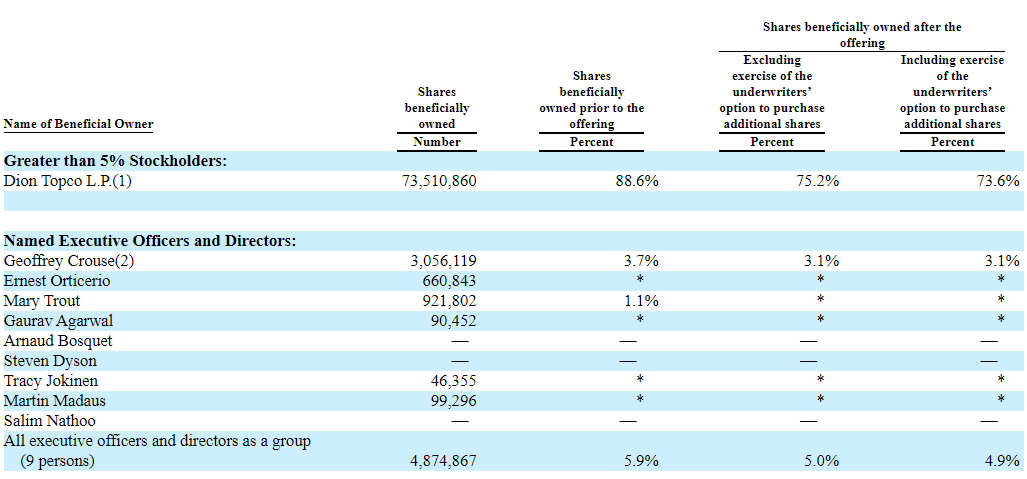

Основные акционеры.

Ни один из институциональных инвесторов не выразил заинтересованности в покупке акций компании в ходе размещения.

Риски.

- В 2020 году примерно 78,0% выручки пришлось на продажи за пределами США, а значит выручка компании подвержена влиянию курсов валют.

- Компания упоминает риски роста стоимости сырья для производства и стоимости доставки. Учитывая не самую высокую валовую маржинальность бизнеса в секторе это достаточно существенный риск.

- По состоянию на 30 июня 2021 года компания проходила проверку корпоративного подоходного налога в Израиле (на сумму 28 млн.) и Испании, а также налоговые проверки с продаж и использования в различных штатах США и Канаде. Однако суммы не указываются.

- 46% выручки приходится на регион APAC, который является наиболее быстрорастущим и перспективным, но и одновременно испытывающим наибольшее замедление в настоящее время (Китай), что создает некоторые опасения по поводу темпов роста бизнеса в этом регионе.

Резюме по IPO Candela Medical.

Компания является достаточно крупным игроком на рынке малоинвазивных косметических процедур, однако говорить о безусловном лидерстве достаточно сложно, на мой взгляд. Компании конкуренты, демонстрируют более высокие темпы роста и значительно превосходят Candela с позиций маржинальности бизнеса, в частности Inmode и Holx.

В тоже время компания приложила значительные усилия для повышения операционной эффективности бизнеса, что нашло отражение в финансовой отчетности и имеет в запасе мероприятия по оптимизации цепочек поставок. В тоже время, компания говорит о давлении со стороны производителей сырья и логистов, которые вполне могут свести эти усилия на нет, в случае продолжения роста цен. Также налоговые разных стран проводят проверку налогов и могут доначислить порядка 10% от годовой выручки.

Однозначно ответить на вопрос о привлекательности IPO Candela Medical достаточно сложно, с учетом выше обозначенных рисков. Однако, посмотрев на котировки конкурентов можно говорить о том, что все они достаточно хорошо торгуются и Candela имеет вполне адекватную оценку, поэтому имеет все шансы на открытие в зеленой зоне. Однако, надо быть готовым к длительному удержанию бумаги.

Андеррайтерами IPO Candela Medical выступают BofA Securities, Goldman Sachs и Barclays.

[/restrict]