Параметры IPO Braze.

Максимальный объем размещения — 528 млн.

Оценка компании — около 5,2 млрд.

Цена акций — 55-60

Тикер — BRZE

Участие предлагает брокер Freedom Finance.

Бизнес.

Braze — это комплексная платформа для взаимодействия с клиентами, которая обеспечивает ориентированное на клиента взаимодействие между потребителями и компаниями. Используя платформу, бренды собирают и обрабатывают данные о клиентах в режиме реального времени, организуют и оптимизируют контекстно релевантные кросс-канальные маркетинговые кампании и постоянно развивают свои стратегии взаимодействия с клиентами. По состоянию на июль 2021 года у компании более 1000 клиентов по всему миру.

Платформа Braze использует машинное обучение для автоматической идентификации потребителей, которые имеют склонность вести себя аналогично идентифицированной аудитории, позволяя клиентам упреждающе привлекать этих потребителей и тем самым поощрять или препятствовать их предсказуемому поведению.

На изображении ниже представлены некоторые клиенты Braze.

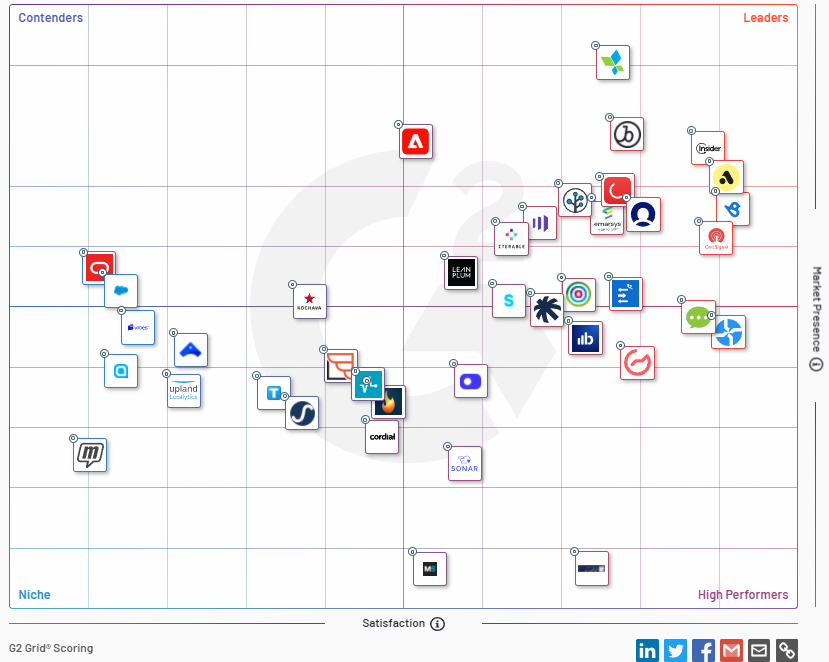

Braze была отмечена лидеров в отчете Forrester Wave: многоканальное управление кампаниями (независимые платформы) в 3 квартале 2021 года и «The Forrester Wave: автоматизация мобильного взаимодействия в 3 квартале 2020 года», была включена в Forbes Cloud 100 четыре года подряд, а также три года подряд получение награды Crain’s Best Places to Work в Нью-Йорке.

У Braze имеется прямая интеграция со Snowflake, платформами управления данными клиентов, такими как Segment, аналитическими решениями, такими как Amplitude, и другими компонентами современной экосистемы маркетинговых технологий

Адресный рынок.

IDC, оценивает рынок программного обеспечения для управления маркетинговыми кампаниями в 15,0 миллиардов в 2021 году и 19,4 миллиарда в 2024 году.

[restrict level=2]

Драйверы роста.

Компания планирует наращивать свое присутствие в Европе и АТР. Во второй половине 2021 финансового года Braze создала совместное предприятие с Japan Cloud Computing, чтобы способствовать дальнейшей экспансии на японский рынок.

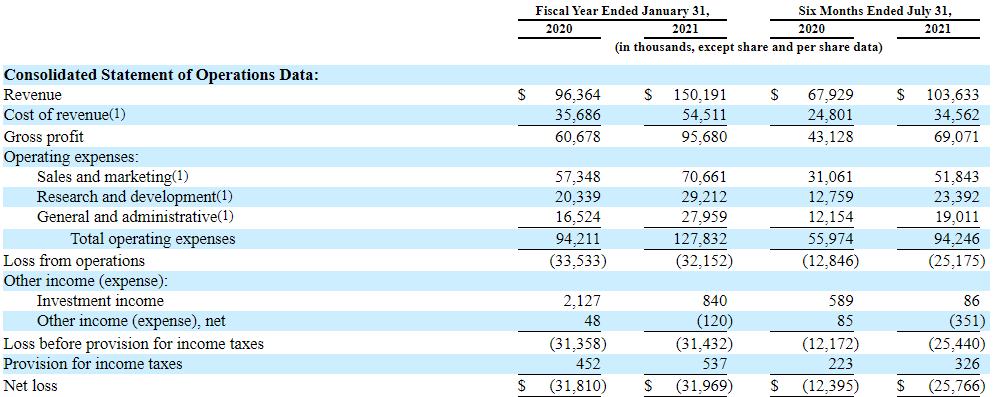

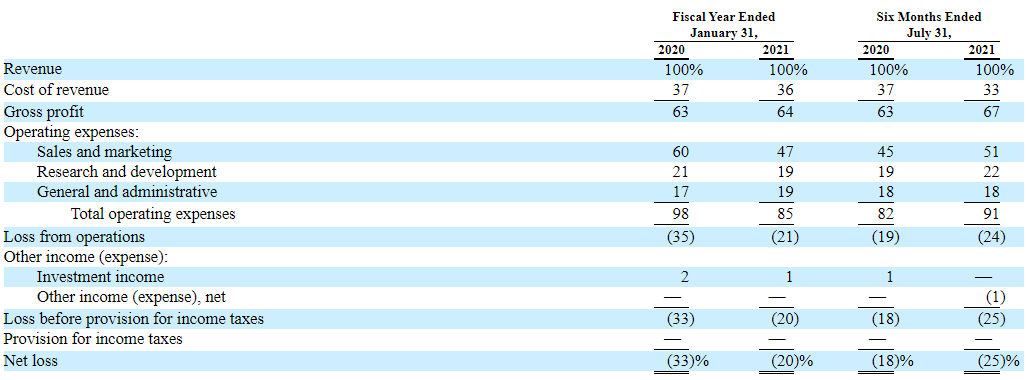

Финансы.

Рост выручки в первом полугодии 52,6%. Приблизительно 54,5% увеличения выручки пришлось на рост от существующих клиентов, а оставшиеся 45,5% было связано с новыми клиентами. Рост в 2020 году 55,9%. Примерно 70% увеличения выручки пришлось на рост от существующих клиентов, а остальные 30% приходились на новых клиентов.

За 6 месяцев 2021 компенсация на основе акций превысила объем компенсаций за весь 2020 фискальный год.

Очищенные операционные результаты выглядят следующим образом:

2020 ФГ — (21125)

2021 ФГ — (24612)

Первое полугодие 2020 года — (10119)

Первое полугодие 2021 года — (12569)

Тенденция операционной эффективности бизнеса отрицательная.

Также компания не делает никаких прогнозных заявлений касаемо показателей за 3 квартал 2021 года.

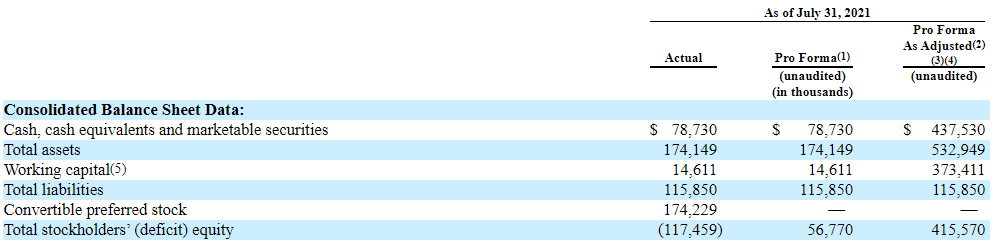

Баланс сверстан достаточно хорошо. нематериальных активов в структуре баланса нет.

Unit экономика.

По состоянию на 31 июля 2021 года у компании было 1119 клиентов

на начало 2021 года — 890 клиентов

на начало 2020 — 728.

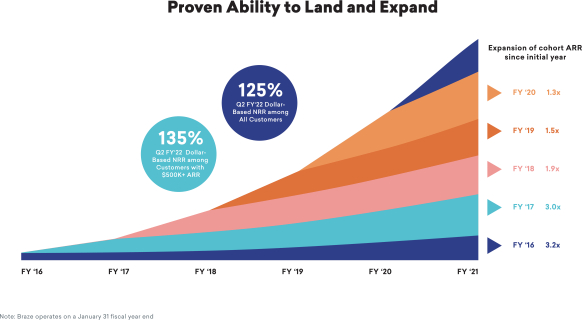

NRR 125%, 123% и 126% на 31.07.2021, 31.01.2021 и 31.01.2020 годов, соответственно для всех клиентов.

NRR 135%, 133% и 127% на 31.07.2021, 31.01.2021 и 31.01.2020 годов, соответственно для клиентов с ARR более 500 тысяч.

Для чего деньги.

Основными целями этого предложения являются повышение нашей капитализации и финансовой гибкости, создание открытого рынка для наших обыкновенных акций класса А и облегчение нашего будущего доступа к рынкам капитала

Конкуренция.

Среди конкурентов в проспекте называются Adobe и Salesforce, Airship, Iterable, Leanplum, MailChimp и MoEngage. также конкурентами являются Sprinklr и Qualtrix.

Объем продаж за последние 12 месяцев 185,8 млн. P/S TTM — 27.97 Что дороже, чем у более крупных и именитых конкурентов. Единственной, с чем может быть связана премия с более высокими темпами роста, особенно по сравнению с Sprinkrl.

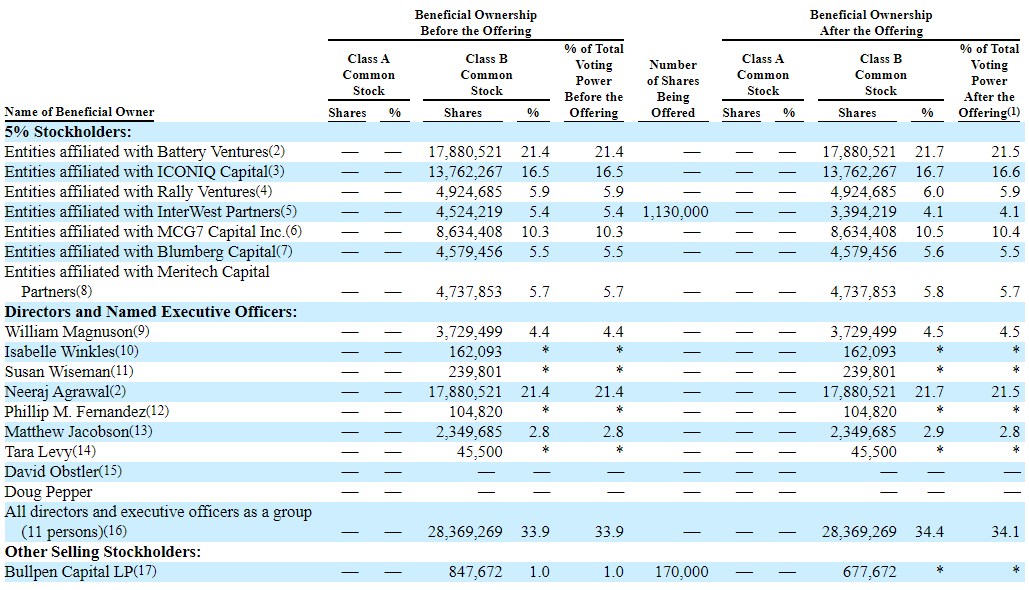

Основные акционеры.

Ни один институциональный инвестор не выразил заинтересованности в покупке акций компании на IPO. Два акционера выставили на продажу части своих портфелей.

Риски IPO Braze.

- Международная экспансия может негативно повлиять на операционные результаты в ближайшей перспективе.

- После IPO совет директоров может объявлять доп. эмиссии без согласия акционеров.

- примерно 2,7 миллиона акций могут быть проданы на 50-й день после IPO.

- примерно 16,8 миллионов акций могут быть проданы в начале торгов в дату, которая составляет два торговых дня после даты, когда цена закрытия обыкновенных акций класса A превышает 120% от первоначальной цены публичного как минимум 10 торговых дней в любом 15-дневном периоде торговых дней.

- Другие специфические риски выделить не удалось.

Резюме по IPO Braze.

Компания работает в интересной и перспективной сфере, однако говорить о высоком качестве актива ввиду ухудшающихся операционных результатах не приходится. При этом компания названа лидером в профильных отчетах Forrester. С позиции Unit экономики и привлечения клиентов компания демонстрирует положительную динамику.

Достаточно высокие темпы роста, на мой взгляд, уже заложены в оценке компании, а также отчасти обусловлены размером бизнеса.

С учетом вышесказанного, считаю, что акции скорее всего покажут апсайд на открытии торгов, однако лично для меня бумага представляет только спекулятивный интерес. Если будет ажиотажный спрос, то это будет хорошей возможностью купить с рынка.

Андеррайтерами IPO Braze выступают Goldman Sachs, J.P. Morgan, Barclays, Piper Sandler и William Blair.

[/restrict]