Параметры IPO AirSculpt Technologies

Максимальный объем размещения — 195,5 млн.

Оценка компании — около 1 млрд.

Цена акций — 15-17

Тикер — AIRS

Участие предлагает брокер Freedom Finance.

Бизнес.

AirSculpt занимается оказанием услуг по коррекции фигуры. Метод компании AirSculpt является минимально инвазивным, так как он не требует никакой иглы, ни скальпеля, ни швов, ни общей анестезии. А во время процедуры пациенты могут разговаривать с врачом или слушать музыку. После процедуры пациенты возвращаются к нормальной обычной жизни уже на следующий день.

Инструменты, которые используется для выполнения процедур удаления и переноса жира, приобретаются у третьих лиц, и компания не владеет правами собственности на такие инструменты. Вместо защиты конкретных отдельных компонентов липосакции (таких как конкретная конструкция наконечника), выданные компании патенты относятся к определенным проприетарным реализациям процесса и комбинации из нескольких компонентов, чтобы сформировать проприетарные системы, специально сконфигурированные для выполнения этих проприетарных процессов. По состоянию на 5 октября 2021 года патентный портфель компании состоит из двух выданных патентов на полезные товары в США и трех ожидающих рассмотрения заявок на патенты США на полезные товары.

Основными целями компании являются крупные богатые города, а основным каналом продвижения: СМИ, социальные сети и взаимодействие с лидерами мнений и известными людьми.

![[ОТСУТСТВУЮЩЕЕ ИЗОБРАЖЕНИЕ: tm2121217d4-map_center4clr.jpg]](https://www.sec.gov/Archives/edgar/data/1870940/000110465921127861/tm2121217d4-map_center4clr.jpg)

Адресный рынок.

По оценке Global Market Insights, мировой рынок процедур по снижению жировых отложений в 2020 году оценивается в 9,8 миллиарда долларов. По данным Global Обзор рынка. Североамериканский рынок нехирургических процедур уменьшения жировых отложений оценивается в 434 миллиона долларов в 2020 году, увеличившись примерно на 13,5% с 2015 года. Прогнозный темп роста составляет до 16,6% ежегодно до 2026 года.

[restrict level=2]

Драйверы роста.

Менеджмент рассуждает об открытии новых центров в США и за границей. Однако, конкретных действий или планов не озвучивается.

Финансы.

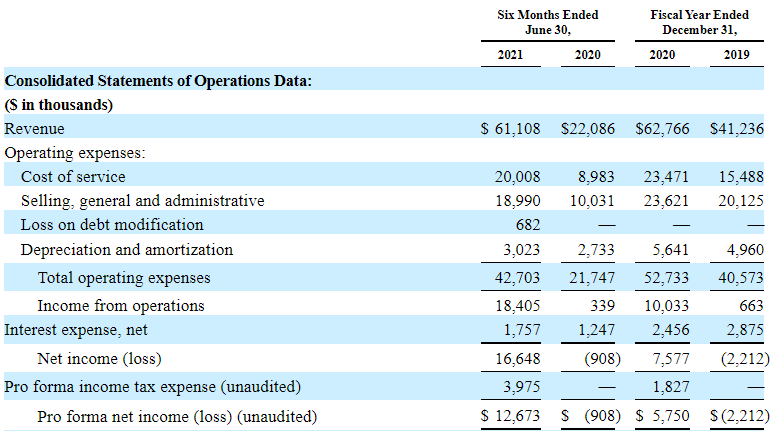

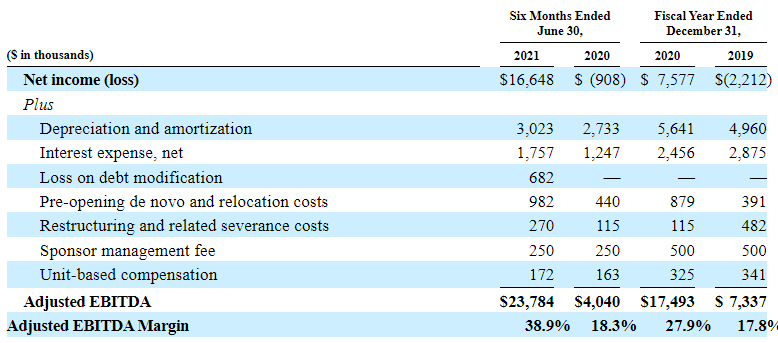

Рост выручки на 176% в первом полугодии 2021 года, что в целом связано с ослаблением воздействия COVID-19 и низкими показателями первого полугодия 2020 года. Рост 52,5% в 2020 году по сравнению с 2019 годом.

Компания имеет чистую прибыль и привлекательную модель медицинских центров, которые достигают рентабельности в среднем за 3 месяца и требуют скромных инвестиций для открытия. Все средства за процедуры берет авансом исходя из 100% предоплаты, а также оказывает содействие в получении кредитов на процедуры, что исключает риск неплатежей.

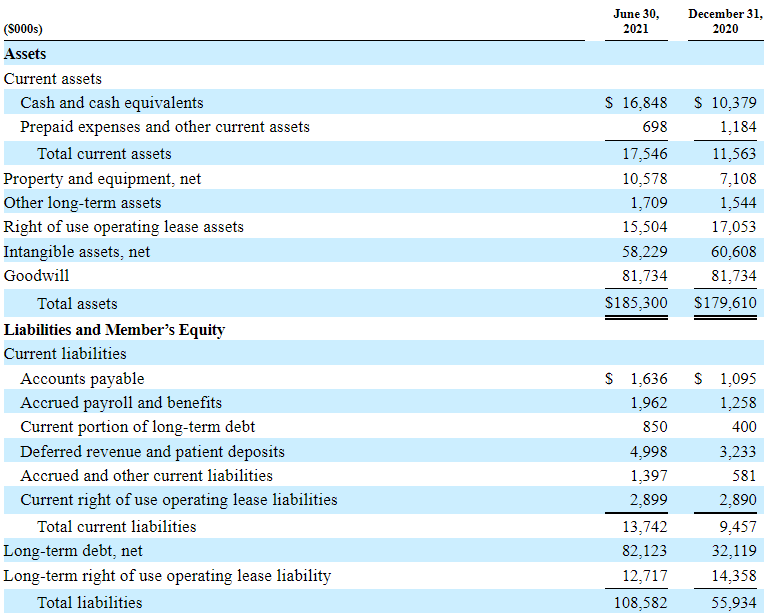

139 млн. из 185,3 млн. активов представлено гудвиллом и нематериальными активами, поэтому баланс сильным назвать нельзя.

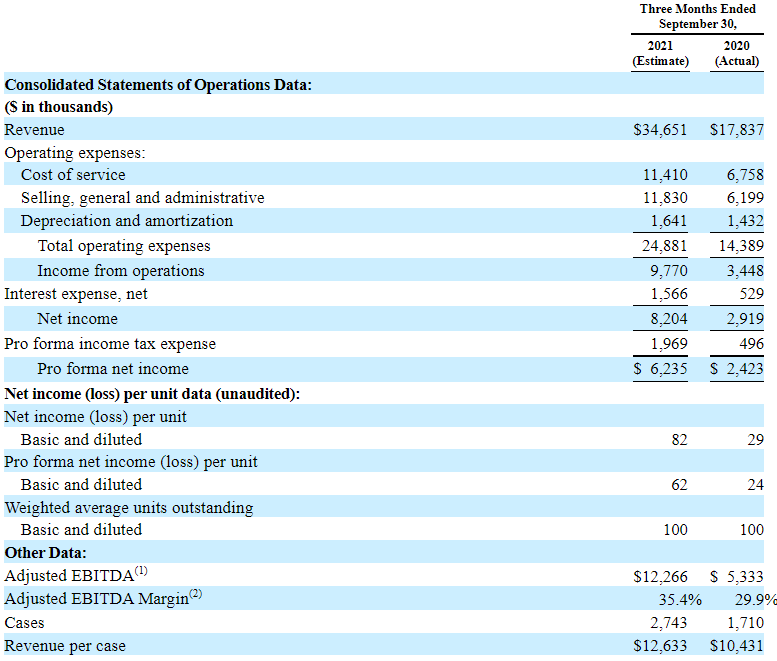

Предварительные данные за 3 квартал 2021 года.

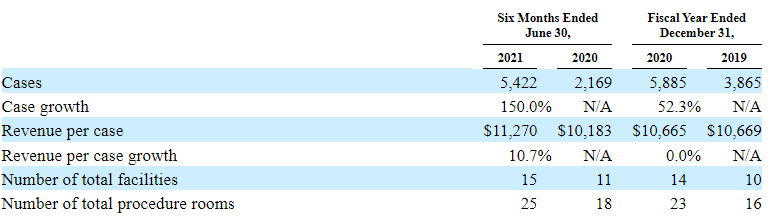

Рост на 100% в третьем квартале 2021 года обусловлен открытием новых центров и невысокими результатами в третьем квартале 2020 года из-за covid-19. В тоже время, компания продает больше и дороже, это видно по строкам Cases и Revenue per case. При этом рост стоимости процедуры это определенный тренд, который прослеживается в том числе при отчетности за 6 месяцев 2021 года.

Дивиденды.

Для чего деньги.

Выручка от IPO AirSculpt Technologies будет направлена на открытие новых медицинских центров, а остаток на общие корпоративные нужды.

Основные акционеры.

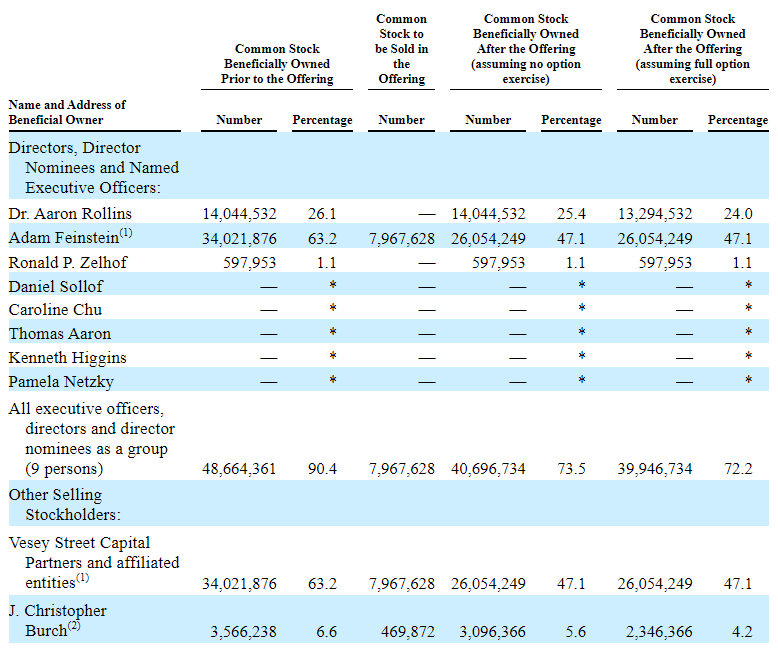

Среди акционеров нет ни одного именитого институционала, кроме того, крупнейший акционер снижает свою долю на 23,2%. Ни один институциональный инвестор не выразил заинтересованности в покупке акций на IPO.

Конкуренция.

Компания работает в очень конкурентной среде. Конкурентов масса и все они в сути предлагают одно и тоже.

Мультипликаторы, включая прогнозные показатели за 3 квартал 2021 года. P/S TTM 8,43, P/E 40.62

Риски IPO AirSculpt Technologies.

- Компания полагается в документообороте на бумажные записи и медицинские карточки пациентов. Документы могут потеряться или испортиться.

- Другие специфические риски выделить не удалось.

- Распространение более заразного нового штамма covid-19.

Резюме по IPO AirSculpt Technologies.

Компания имеет достаточно привлекательную бизнес модель и высокую маржинальность бизнеса. Однако, говорить о том, что бизнес является высокотехнологичным и прорывным на данный момент не приходится. Высокий рост и динамика в большей мере обусловлены умением продавать свой продукт.

Выплата дивидендов за счет кредитных средств и окэшивание акционеров не является позитивным сигналом. У компании нет ни одного крупного институционального акционера.

В тоже время компания имеет позитивную финансовую траекторию и складывается впечатление, что менеджмент компании умеет и хочет зарабатывать деньги и масштабировать компанию. При этом весь Североамериканский (включая США) рынок удаления жировых отложений оценивается в 434 млн. в 2020 году. А выручка за 9М компании составляет около 100 млн. (в США). Т.е. компании нужно осваивать новые рынки для поддержания высоких темпов роста, в противном случае они будут замедляться с высокой долей вероятности.

Андеррайтерами IPO AirSculpt Technologies выступают Morgan Stanley, Piper Sandler и SVB Leerink.

[/restrict]