![]()

Параметры IPO Toast

Максимальный объем размещения — 825 млн.

Оценка компании — около 18 млрд.

Цена акций — 30-33

Тикер — TOST

Участие предлагает брокер Freedom Finance.

Бизнес.

Toast это Saas платформа для управления практически всеми процессами в ресторане. С помощью платформы можно принимать заказы, управлять персоналом, программой лояльности, маркетингом, закупками, доставкой, а также получать финансирование. По состоянию на 30 июня 2021 года около 48000 ресторанов и около 29000 клиентов с совокупным GPV38 млрд. в течение последних 12 месяцев являлись клиентами Toast.

Адресный рынок.

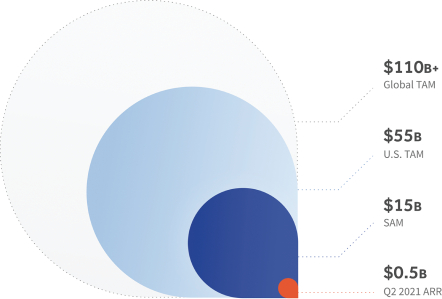

Индустрия ресторанов является одним из крупнейших, наиболее сложных и наиболее конкурентных рынков в мире: по оценкам, 22 миллиона ресторанов во всем мире принесут более 2,6 триллиона долларов годового объема продаж в 2021 году.

По данным G2 Grid Report за весну 2021 года Toast является ведущей платформой, обслуживающей ресторанную индустрию она обслуживает всего 6% из 860 000 ресторанов в США, а ARR составляла около 3% от краткосрочной рыночной возможности в 15 млрд.

Рестораны в США в 2019 году потратили на технологии около 25 миллиардов долларов, что составило менее 3% их общих продаж. Toast ожидает, что к 2024 году расходы на технологии вырастут до 55 миллиардов долларов, что сократит разрыв с другими отраслями, в которых медианные затраты на технологии в процентах от продаж составляют примерно 5%.

Драйверы роста.

На сегодняшний день компания не сделала каких-либо значительных инвестиций в расширение присутствия на международном рынке, однако намерена добавить членов международной команды продаж для использования этой рыночной возможности наряду с целевыми исследованиями и разработками, основанными на динамике местного рынка.

[restrict level=2]

Финансы.

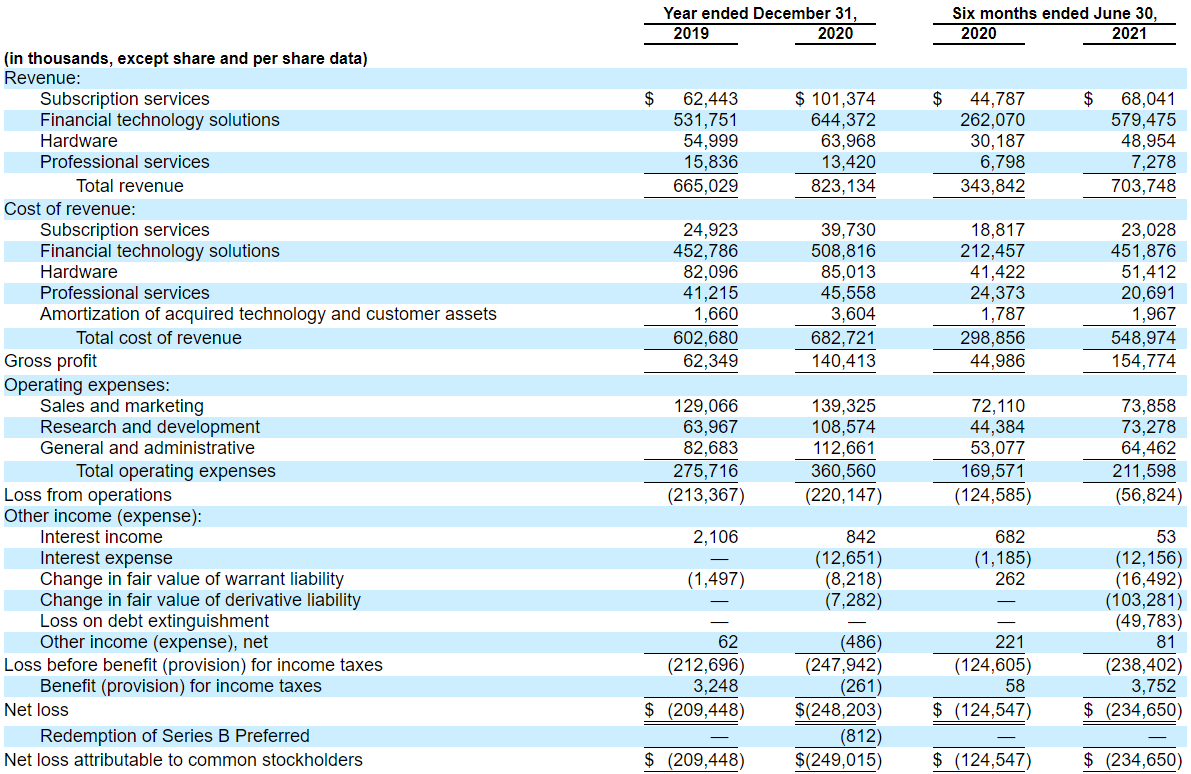

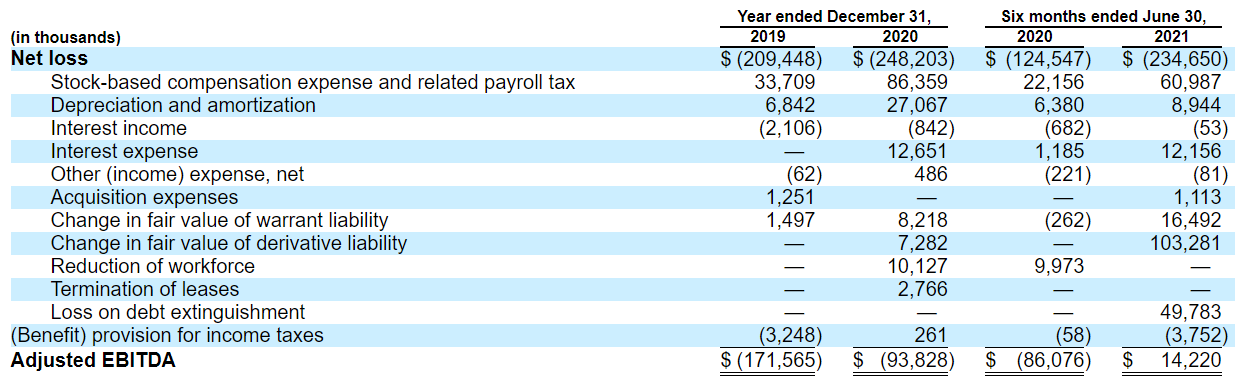

В 2020 ФГ совокупная выручка увеличилась на 24%, несмотря на пандемию. В первом полугодии 2021 года рост выручки составил 105% к аналогичному периоду прошлого года. Операционный убыток сократился более чем в 2 раза по сравнению с аналогичным периодом прошлого года. Чистые убытки увеличились почти в два раза, что во многом обусловлено погашение конвертируемых облигаций в июне 2021 года и изменения стоимости варрантов.

Валовая прибыль увеличивается с темпами 125% в 2020 ФГ, и 244% в первом полугодии 2021 ФГ.

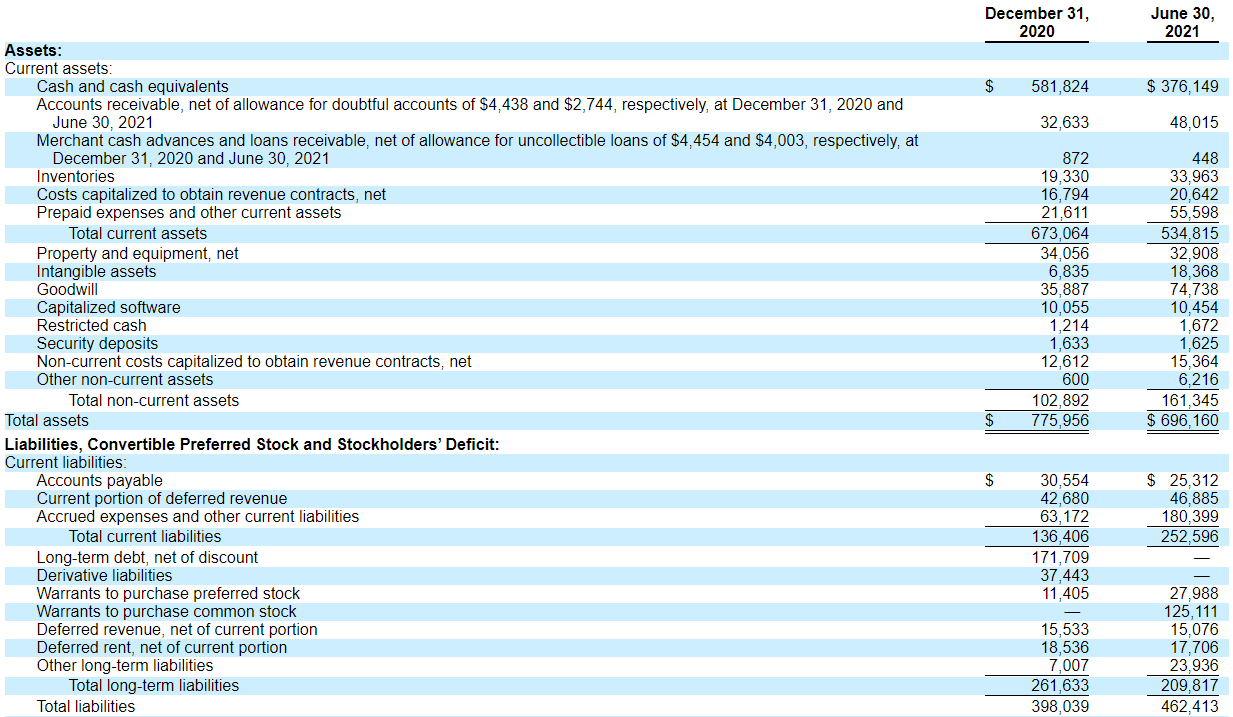

Ликвидные активы покрывают все обязательства компании, поэтому можно говорить о сильном балансе. Компания имеет кредитную линию на 330 млн, которая на данный момент не использовалась.

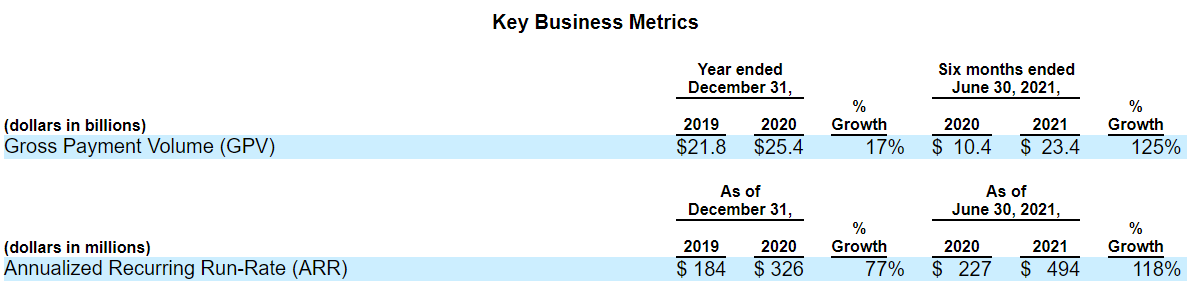

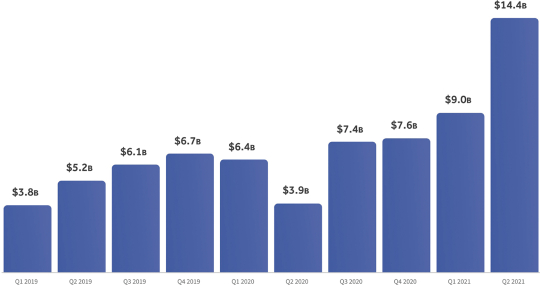

GPV по кварталам

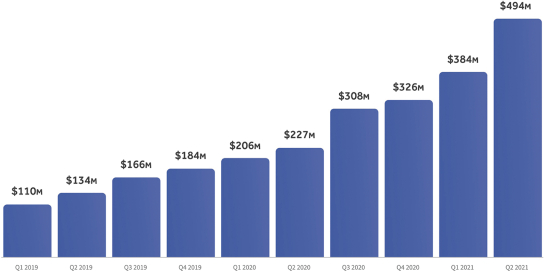

ARR по кварталам.

NRR в годы с 2015 по 2019 составлял, в хронологическом порядке, начиная с базового 2015 года: 119%; 122%; 114%; 110%; и 114%.

За последние 6 месяцев компания показала положительный FCF и non-GAAP EBITDA, с высоким темпом роста относительно данных в аналогичном периоде прошлого года.

Компенсация на основе акций.

Ответ на пандемию Covid-19

- уволили примерно 12% сотрудников в апреле 2020 года;

- изменили приоритеты капитальных проектов;

- ввели временный мораторий на найм для всей компании;

- снижение заработной платы руководителей всей организации.

Кроме того Toast вступила в партнерские отношения с коалицией клиентов, партнеров и лоббистов Toast, чтобы призвать Конгресс действовать от имени ресторанной индустрии, используя собственные данные для поддержки потребности в целенаправленной помощи. Компания считает, что ее последовательные действия на протяжении 2020 года сыграли роль в конечном развитии и передаче Фонда восстановления ресторанов на сумму 28,6 млрд долларов. Это весомая заслуга перед ресторанным сообществом.

Для чего деньги.

Компания планирует распорядится средствами от IPO для общих корпоративных целей, включая оборотный капитал, операционные расходы и капитальные затраты.

Конкуренция.

Своими конкурентами компания называет

— Square Inc., Touchbistro Inc., Clover Network Inc. и Lightspeed POS Inc.;

— Oracle Corporation — Micros, NCR Corporation и PAR Technology Corporation;

— Heartland Payment Systems, Inc., Shift4 Payments, Inc., Fiserv, Inc и FreedomPay, Inc.;

— Также Toast конкурирует с поставщиками точечных технологий, предлагая продукты, предназначенные для конкретных операций на дому или за его пределами. Многие из этих поставщиков точечных технологий интегрируются с платформой компании.

Toast P/S TTM — 15.21 P/E TTM не рассчитывается.

Компания оценивается значительно дороже основных своих конкурентов. Одним из последних IPO в сфере Saas для ресторанного бизнеса было IPO Olo, на данный момент компания имеет P/S TTM 40.01 и торгуется с доходностью 32% к цене IPO.

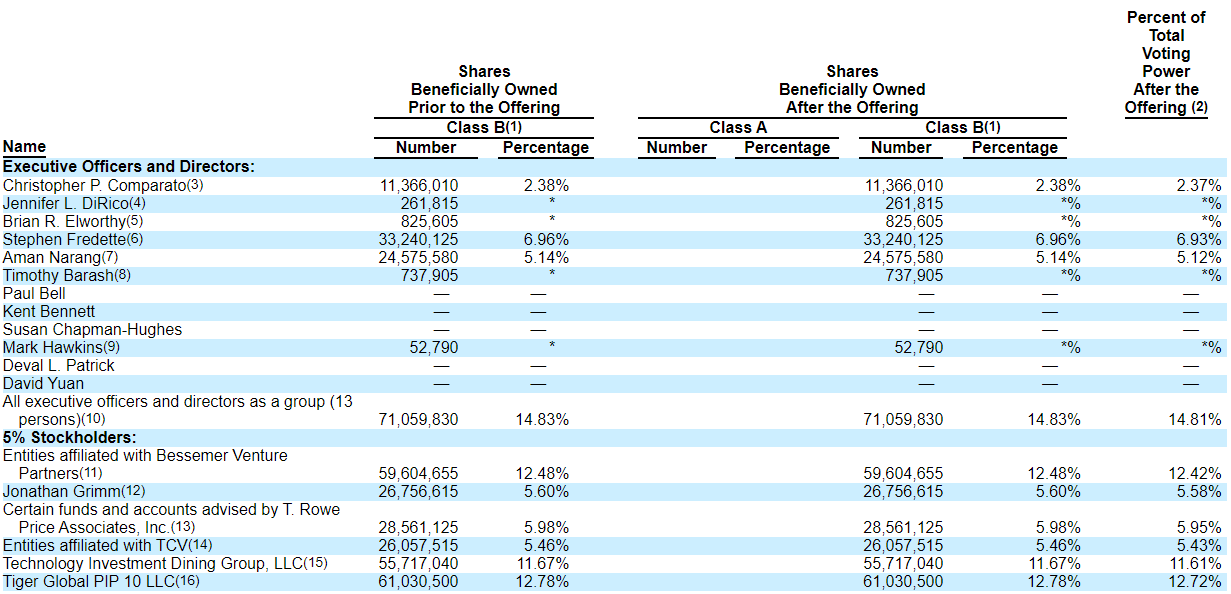

Основные акционеры.

Ни один институциональный инвестор не выразил заинтересованности в покупке акций в ходе размещения.

Риски IPO Toast.

- Компания заявляет о том, что дефицит полупроводников может усложнить поставки собственного оборудования клиентам.

- до 15% обыкновенных акций могут быть проданы сотрудниками и консультантами в том числе бывшими, которые являются физическими лицами (за исключением директоров и исполнительных должностных лиц) на второй день после отчета за третий квартал 2021 года при условии торговли акций на минимум 25% выше цены IPO или отчета о прибыли за 2021 ФГ (но это уже будет после Loca-UP периода).

Резюме по IPO Toast .

В конце весны 2021 года многие авторитетные издания, такие как Deloitte прогнозировали рост потребительского спроса в сегментах бизнеса, которые недоступны или ограниченно доступны во время пандемии Covid-19. Даже если учесть предыдущий опыт, то многие потребители будут пользоваться доставкой в случае ограничений.

В целом компания является достаточно перспективным и интересным активом с положительной операционной динамикой бизнеса. Заставляет задуматься только высокая оценка по мультипликаторам в сравнении с конкурентами.

Андеррайтерами IPO Toast являются Goldman Sachs, Morgan Stanley, J.P. Morgan, KeyBanc Capital Markets, William Blair и Piper Sandler.

[/restrict]