![]()

Параметры IPO Definitive Healthcare Corp

Максимальный объем размещения — 429,3 млн.

Оценка компании — около 3,8 млрд.

Цена акций — 21-24

Тикер — DH

Участие предлагает брокер Freedom Finance.

Бизнес.

Definitive Healthcare — поставщик коммерческой информации в сфере здравоохранения. Решения компании предоставляют точную и исчерпывающую информацию о поставщиках медицинских услуг и их деятельности, чтобы помочь клиентам оптимизировать все, от разработки продуктов до планирования вывода на рынок и реализации продаж и маркетинга. В сути компания занимается тем же, чем и ZoomInfo, только исключительно в сфере здравоохранения.

Компания является обладателем ряда наград:

— Включение в список Inc. 5000 как одной из самых быстрорастущих компаний;

— Stevie Awards за достижения в удовлетворении потребностей клиентов,

— Награда CODiE за лучшее решение для отчетности и аналитики больших данных;

— Звание лучшего места для работы № 1 в Массачусетсе в категории «Крупные» по версии Boston Business Journal в 2019 году.

Более 50% клиентов в целом и примерно 70% корпоративных клиентов, интегрируют данные Definitive HealthCare в свои внутренние системы. Такое программное обеспечение для управления взаимоотношениями с клиентами включает Salesforce.com и Veeva, а также другие платформы автоматизации маркетинга и бизнес-аналитики.

Платформа компании предоставляет клиентам следующие данные:

- Исчерпывающий обзор всей экосистемы здравоохранения, включая сведения о больницах, врачах, группах врачей, клиниках, центрах визуализации, учреждениях долгосрочного ухода, центрах амбулаторной хирургии, плательщиках, поставщиках виртуальных услуг, организациях групповых закупок («GPO») и других.

- Подробная аналитика и понимание того, как эти компании и врачи связаны друг с другом посредством аффилированности, направлений и общей аналитики пациентов, связанных вместе с помощью запатентованного Definitive ID.

- Специализированная медицинская информация, включая ежедневные возможности, такие как новые пациенты и запросы предложений («RFP»), объемы процедур и диагнозов, утечка информации о пациентах, аналитика качества медицинской помощи, финансовые показатели, технологическая инфраструктура поставщиков и аналитика заинтересованных сторон здравоохранения с подробной контактной информацией.

- Наука о данных. Компания создает новую информацию, которая включает намерения покупателя, рыночные экстраполяции, аналитику затрат и качества и другие аналитические данные.

Источники данных в платформе.

- Собственная команда проводит первичное исследование посредством 650 000 исследовательских звонков и 3,7 миллиона электронных писем в год.

- Неструктурированная публичная информация. Сбор информации на более чем 250 000 веб-сайтов, журналов, публикаций, новостных статей, объявлений о вакансиях и других общедоступных источников информации.

- Государственные и регулирующие источники. Сбор, обновление и связывание информации из более чем 20 000 источников, включая федеральное правительство, штаты, города и муниципалитеты США.

- Сторонние данные. Интеграция, очистка и связывание необработанных данных о претензиях и другой информации от сторонних поставщиков, которые предоставляют компании более 17 миллиардов требований, охватывающих более 250 миллионов пациентов по состоянию на май 2021 года.

Адресный рынок.

Ежегодные расходы в отрасли здравоохранения оцениваются в 194 миллиарда долларов на исследования и разработки, и около 36 миллиардов долларов ежегодно тратится на продажи и маркетинг, чтобы помочь этим продуктам и услугам достичь целевых поставщиков и пациентов.

По данным BIS Research, ожидается, что к 2025 году мировой рынок аналитики в области здравоохранения достигнет 69 миллиардов долларов, при этом среднегодовой темп роста с 2017 года составит 22%.

Любая компания, продающая или конкурирующая в рамках экосистемы здравоохранения, является для компании потенциальным клиентом и вносит свой вклад в текущий общий адресный рынок («TAM») в размере более 10 миллиардов долларов. В общей сложности компания определила более 100 000 компаний в качестве своих потенциальных клиентов. По собственным оценкам, компания работает лишь с 3% потенциальных клиентов.

[restrict level=2]

Драйверы роста.

- Компания нацелена на более крупных корпоративных клиентов. С одной стороны это увеличивает цикл продаж, зато компания получает более длительные и крупные контракты.

- В октябре 2020 года завершено приобретение компании Monocl, поставщика медицинских и научных экспертных данных и аналитических данных по подписке. Это дополнительные модули для кросс-продаж действующим клиентам.

Финансы.

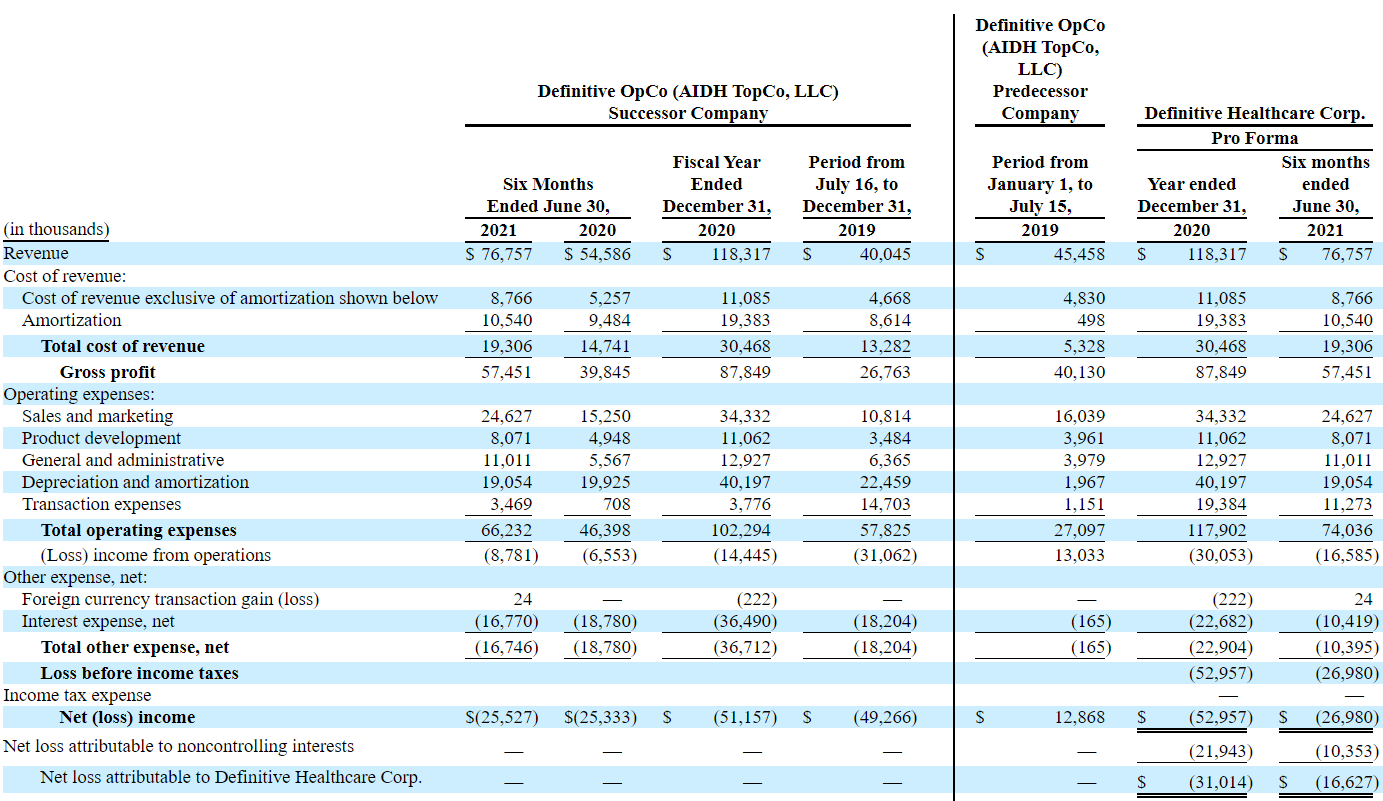

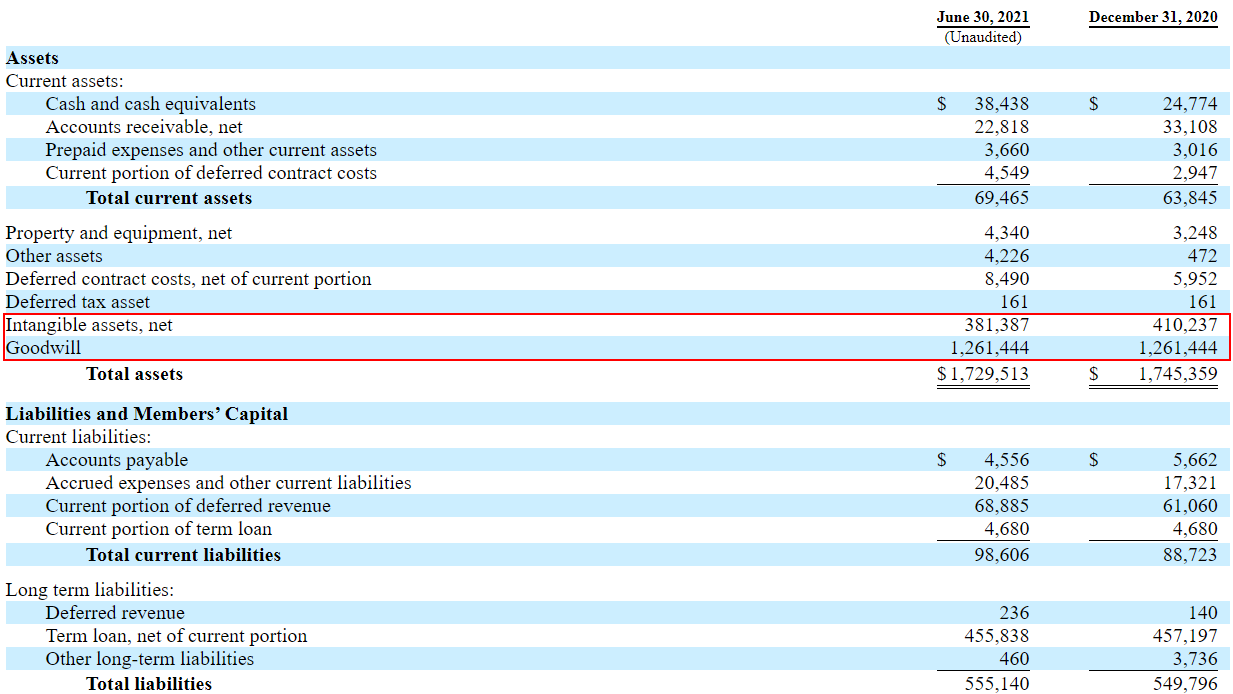

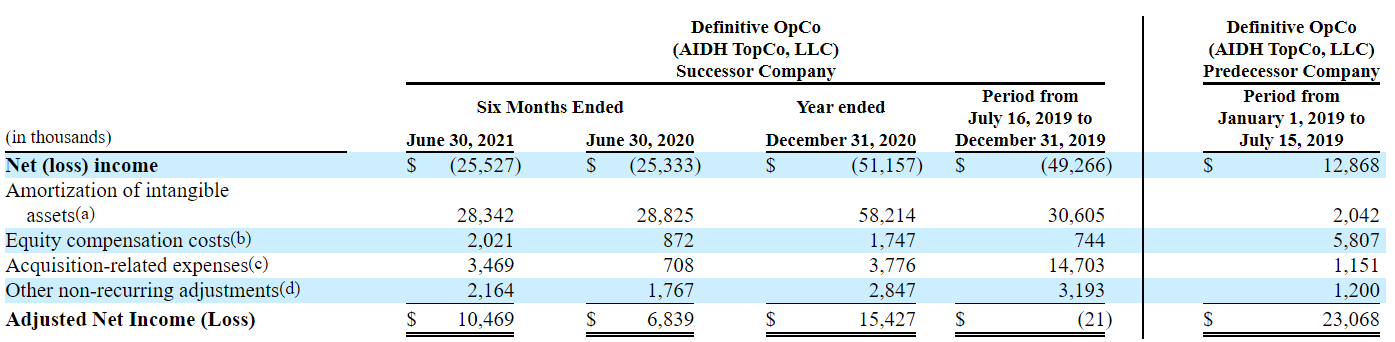

Рост выручки составил 41% в первом полугодии 2021 года и 38% в 2020 году. Компания генерирует как чистые так и операционные убытки, которые, в основном, обусловлены расходами на износ и амортизацию. Нематериальные активы составляют 1,6 млрд. из 1,7 млрд. совокупных активов, что говорит о достаточной слабости баланса как с позиции устойчивости так и ликвидности, а также о том, что операционной прибыли компания не увидит еще долгие годы за счет амортизации.

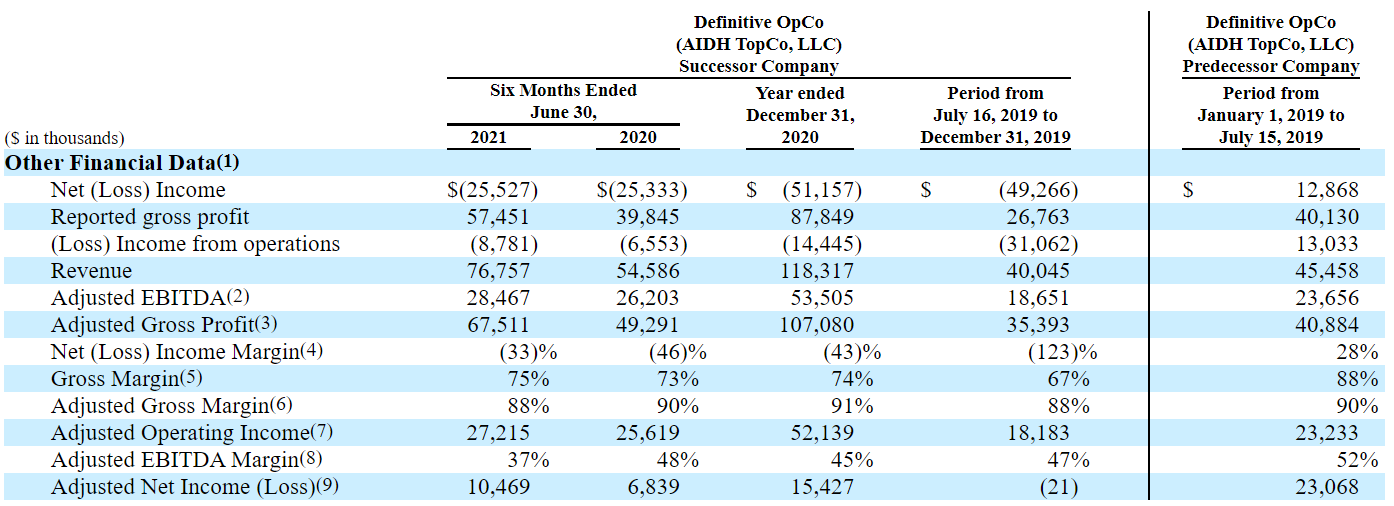

В целом, очищенные данные выглядят достаточно хорошо, компания имеет позитивную траекторию развития, однако немного смущает снижение сглаженное маржинальности EBITDA, которая составила 37% в первом полугодии 2021 года против 48% в аналогичном периоде прошлого года. Очищенная чистая прибыль растет достаточно высокими темпами.

Сразу же после закрытия IPO компания планирует рефинансировать свою задолженность, что позволит ей сократить издержки на выплату процентов, однако в связи этим могут возникнуть расходы на 9,9 млн. долларов в связи рефинансированием долга. Эта сумма будет отражена отчете за 3 квартал 2021 года.

Компания имеет значительные оставшиеся обязательства по исполнению (cRPO), которые представляют собой сумму ожидаемой по контракту будущей выручки, которая еще не была признана, включая как отложенную выручку, так и не подлежащие аннулированию контрактные суммы, которые будут выставлены в счет-фактуре и признаны в качестве выручки в течение следующих двенадцати месяцев. Эти обязательства на данный момент уже выше, чем выручка за весь 2020 год, при этом не учитывается фактически полученная выручка по контрактам.

Unit экономика.

Отношение LTV/CAC превышает 10 и это очень высокий показатель.

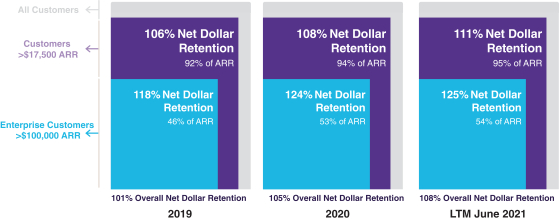

Клиенты с выручкой более $100к учитываются как корпоративные клиенты. За год, закончившийся 31 декабря 2020 года, у компании было 292 корпоративных клиента по сравнению с 221 корпоративным клиентом за год, закончившийся 31 декабря 2019 года, со средней чистой долей удержания в долларах 124%.

За последние 12 месяцев, закончившихся 30 июня 2021 года, у компании насчитывалось 349 корпоративных клиента. Ниже данные по чистому удержанию для двух категорий клиентов компании. По состоянию на 30 июня 2021 года у компании было более 2600 клиентов, было более 2500 клиентов на 31 декабря 2020 года и более 2000 на конец 2019 года.

Для чего деньги.

В связи с корпоративной реорганизацией средства от IPO Definitive Healthcare, компания направит на выкуп акций у главной операционной компании, в том числе и у некоторых текущих акционеров по цене равной начальной цене IPO.

Затем, операционная компания направит 195,4 млн. на погашение займов, около 10 млн. на компенсацию расходов, связанных с IPO, а остальное на общие корпоративные нужды и выкуп долей у текущих акционеров.

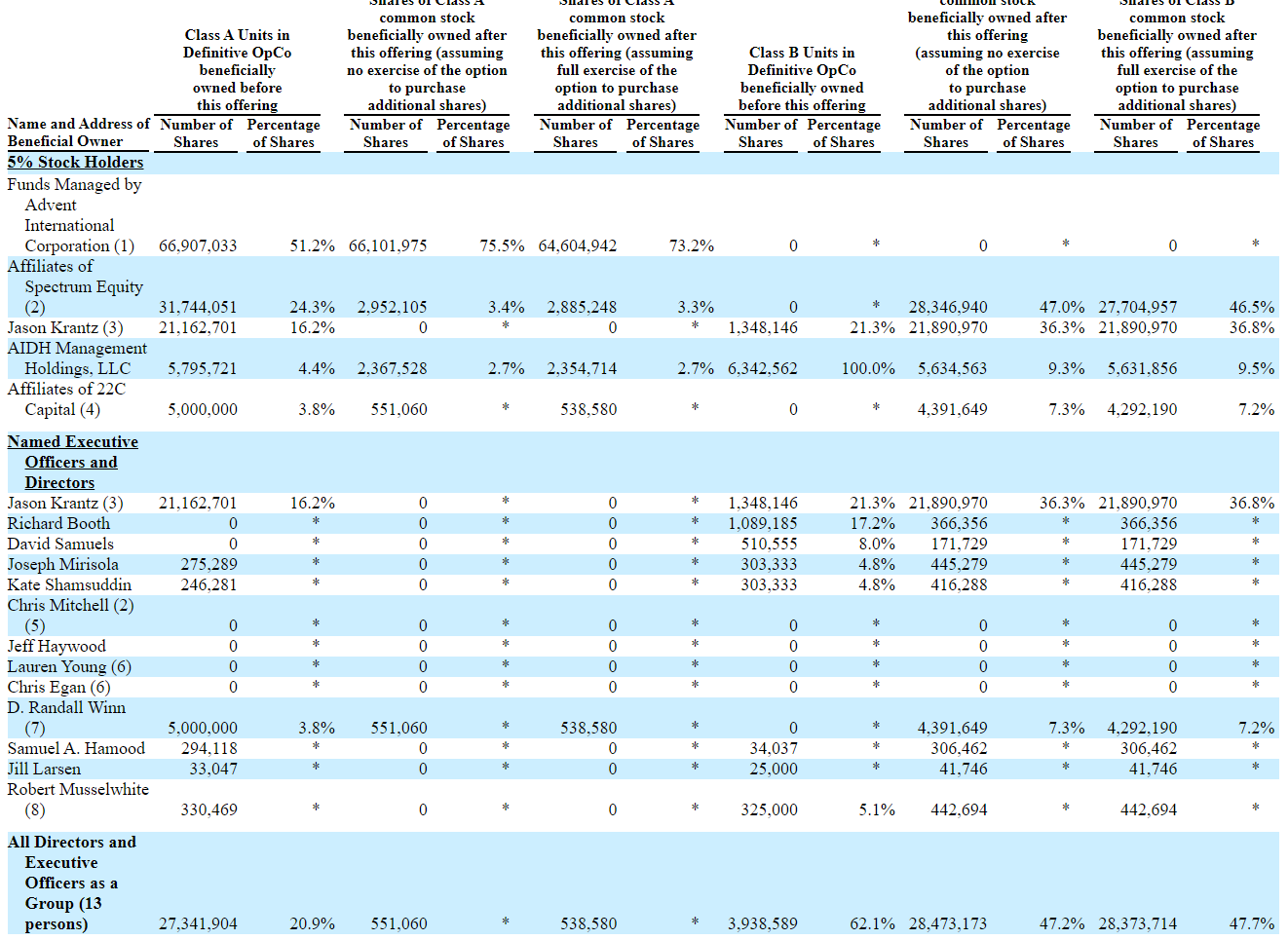

Основные акционеры.

Структуры BlackRock, Inc. и Capital World Investors, выразили заинтересованность в покупке акций класса А по цене первоначального публичного размещения, на сумму до 40,0 млн долларов каждая (до 80,0 млн долларов в совокупности).

В 2020 и 2019 годах Definitive OpCo выполнила денежные выплаты своим акционерам на общую сумму 2,9 млн и 7,0 млн соответственно в связи с налоговыми обязательствами держателей акций.

16 июля 2019 года компания Advent приобрела компанию за 1699,6 миллиона долларов, включая 1 129,3 миллиона долларов наличными и 570,3 миллиона долларов капитала. В рамках приобретения Definitive заключила Кредитное соглашение, которое предусматривает срочную ссуду в размере 450,0 млн, гарантированную ссуды с отсроченным получением на 100,0 млн и возобновляемой кредитной линии на сумму 25,0 млн. В результате процентные расходы существенно увеличились.

Конкуренция.

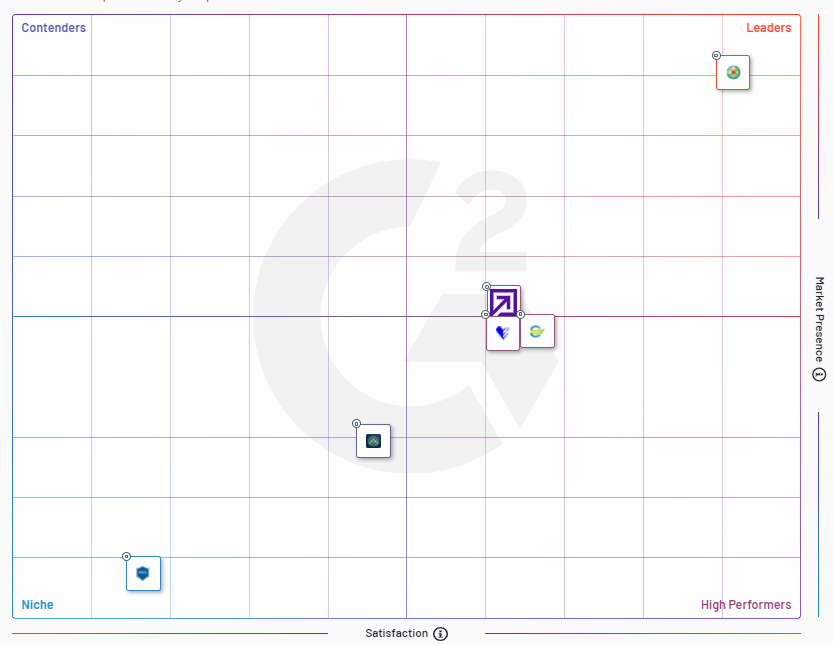

На мой взгляд, g2 некорректно определил конкурентов компании, так как лидирующая компания занимается абсолютно другим бизнесом.

В своем проспекте компания выделяет следующих конкурентов:

- Устаревшие поставщики необработанных данных о заявках, такие как Clarivate, IQVIA и Symphony Health;

- Нишевые игроки в области здравоохранения, такие как Komodo Health, H1 Healthcare, Marketware, Trella Health и Trilliant Health;

- Игроки экосистемы, которые могут содержать или анализировать аналогичный интеллект, например SG2 и Veeva;

- Горизонтальные платформы для анализа рынка , такие как ZoomInfo, LinkedIn и Dun & Bradstreet.

Из частных компаний наиболее близкой по бизнесу является Komodo Health из публичных ZoomInfo и Dun & Bradstreet, в плане того, что делают аналогичный продукт без акцента на сферу здравоохранения. С другими конкурентами сравнивать не корректно, так как они распространяют разные продукты.

Definitive Healthcare P/S TTM 27.04 P/E TTM не рассчитывается. Данный показатель значительно дешевле ZI, который на момент выхода на IPO имел схожие финансовые показатели в части огромного goodwill, и дороже DNB, которая до сих пор находится в стадии реформ корпоративного управления и развития.

Риски IPO Definitive Healthcare.

- В результате реорганизации, общие расходы на компенсацию, относящиеся ко всем присуждениям, составляют приблизительно 22,5 млн, которые будут признаны как Компенсационные расходы на основе долевого участия в соответствии с условием перехода прав после даты закрытия данного предложения в течение трехлетнего срока перехода.

- В связи с рефинансированием долгов компания признает расходы в размере 9,9 млн. в следующем отчетном квартале.

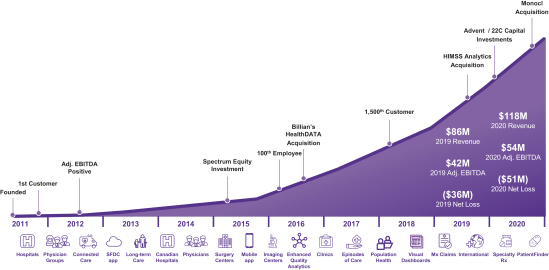

- В результате приобретения компании фирмой Advent в 2019 году, компания значительно увеличила долговые обязательства, для чего это было нужно особо не понятно, так как с 01 января по 15 июля 2019 года компания показывала как чистую так и операционную прибыль при фактическом отсутствии долговой нагрузки. При это оценить эффективность финансовых вложений достаточно сложно, так как отчетности за 2018 год нет, для сравнения показателей. Однако, судя по диаграмме в 2018 году количество клиентов компании превысило 1500, на данный момент около 2600.

- Другие существенные риски выделить не удалось.

Резюме по IPO Definitive Healthcare.

IPO Definitive Healthcare представляет из себя достаточно интересное размещение, а сам актив является достаточно качественным. Однако, будет уместным говорить о некотором влиянии Advent, после приобретения, в частности о том, что прибыльная компания без долгов стала убыточной и огромными долгами. При этом не уточняется, куда были направлены и во что инвестированы кредитные средства.

С учетом специфики бизнеса, темпов роста и качества актива считаю, что акции компании имеют шансы на успешный старт, однако бурного роста ожидать сложно, только если принимать во внимание «тоску» инвесторов по IPO, поэтому думаю, что будет представлен хороший момент для покупки акций с рынка.

Обсуждение IPO Definitive Healthcare будет в клиентском чате в Telegram.

[/restrict]