Параметры IPO AvidXchange Holdings

Максимальный объем размещения — 632,5 млн.

Оценка компании — около 4,6 млрд.

Цена акций — 23-25

Тикер — AVDX

Участие предлагает брокер Freedom Finance.

Бизнес.

Компания занимается продвижением SaaS приложения для автоматизации расчетов с поставщиками и платежных решений для среднего бизнеса. Программа компании оцифровывает и автоматизирует рабочие процессы компаний клиентов, которых у компании более 7000.

Компания реализует модель как прямых продаж, так и партнерств с различными компаниями и финансовыми институтами. Компания имеет партнерства с Mastercard, Fifth Third Bank, Bank of America, KeyBank, MRI Software, RealPage и SAP Concur.

Адресный рынок.

Согласно отчету Mastercard за 2018 год, североамериканские компании ежегодно совершают B2B-платежи на сумму около 25 триллионов долларов. Несмотря на присущую им неэффективность процессов и высокую стоимость, бумажные чеки по-прежнему составляют 42% всех платежей B2B в США. В ответ на такое большое количество неэффективных процессов рынок претерпевает трансформацию. Недавнее исследование PYMNTS.com показало, что 46% специалистов по точкам доступа хотели бы внедрить решения для автоматизации цифровых точек доступа, в то время как отдельное исследование MarketsandMarkets предполагает, что к 2024 году рынок автоматизации точек доступа будет расти на 11% ежегодно.

На основании этого, компания считает, что вместе с дополнительными продуктами ее совокупный адресный рынок составляет более 40 млрд. долларов.

[restrict level=2]

Драйверы роста.

- Компания разрабатывает функцию трехстороннего сопоставления, а также предложение по международным платежам и планирует запустить их для клиентов в 2022 году.

- В ноябре 2021 года компания планирует начать ранее внедрение улучшенного продукта CashFlow Manager.

- В ближайшей и среднесрочной перспективе компания планирует выход на рынки Канады, UK и Европы. Именно для этого разрабатывается решение по международным платежам.

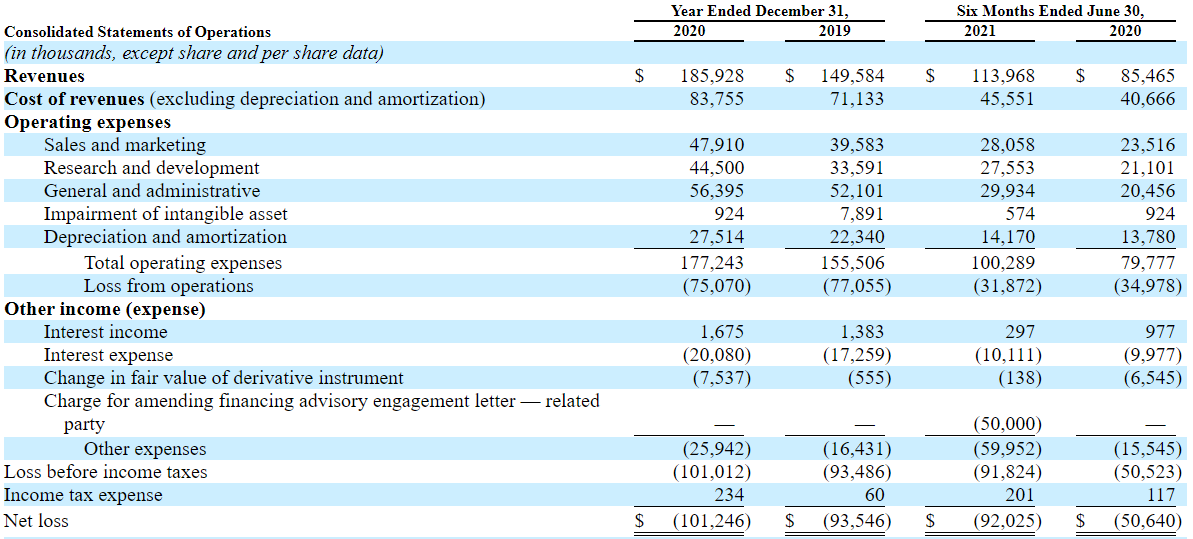

Финансы.

Рост выручки 33,4% за первое полугодие 2021 года, который ускорился с 24,3% в 2020 году. Компания убыточная, при этом чистый убыток наращивается. Однако негативная динамика в первом полугодии по чистой прибыли в большей мере обусловлена неденежными расходами в размере 50 млн. долларов, связанных с консультационными услугами по подготовке к IPO. Расчеты были произведены акциями информация указана в разделе «Основные акционеры».

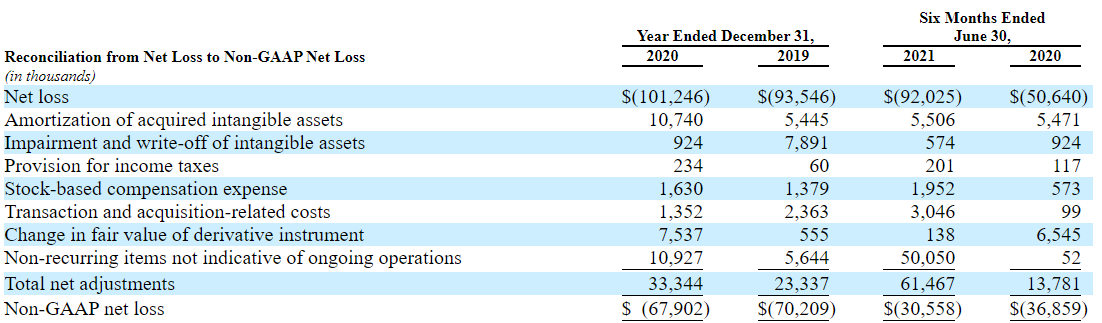

Очищенные данные имеют позитивную динамику за все представленные периоды, однако с достаточно низким темпом сокращения убытков.

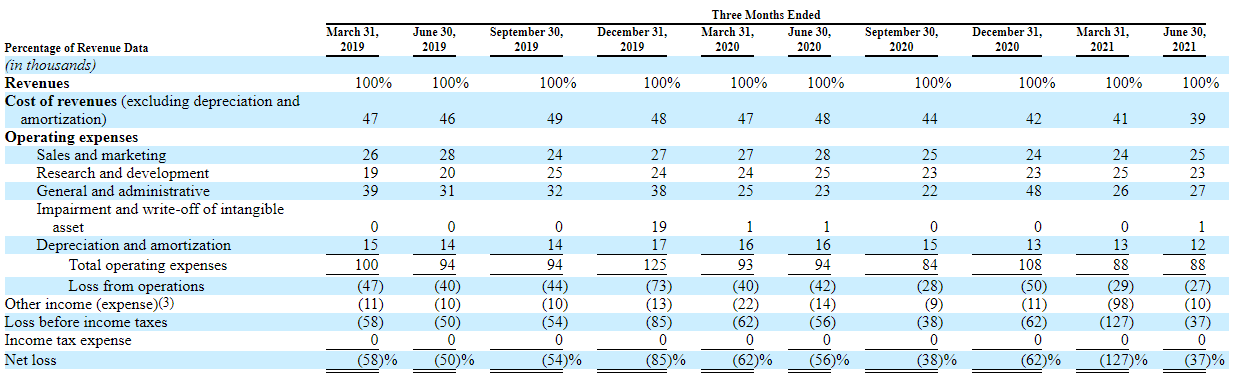

В процентном отношении чистые убытки имеют положительную динамику, однако NET profit margin имеет достаточно слабое значение (37%).

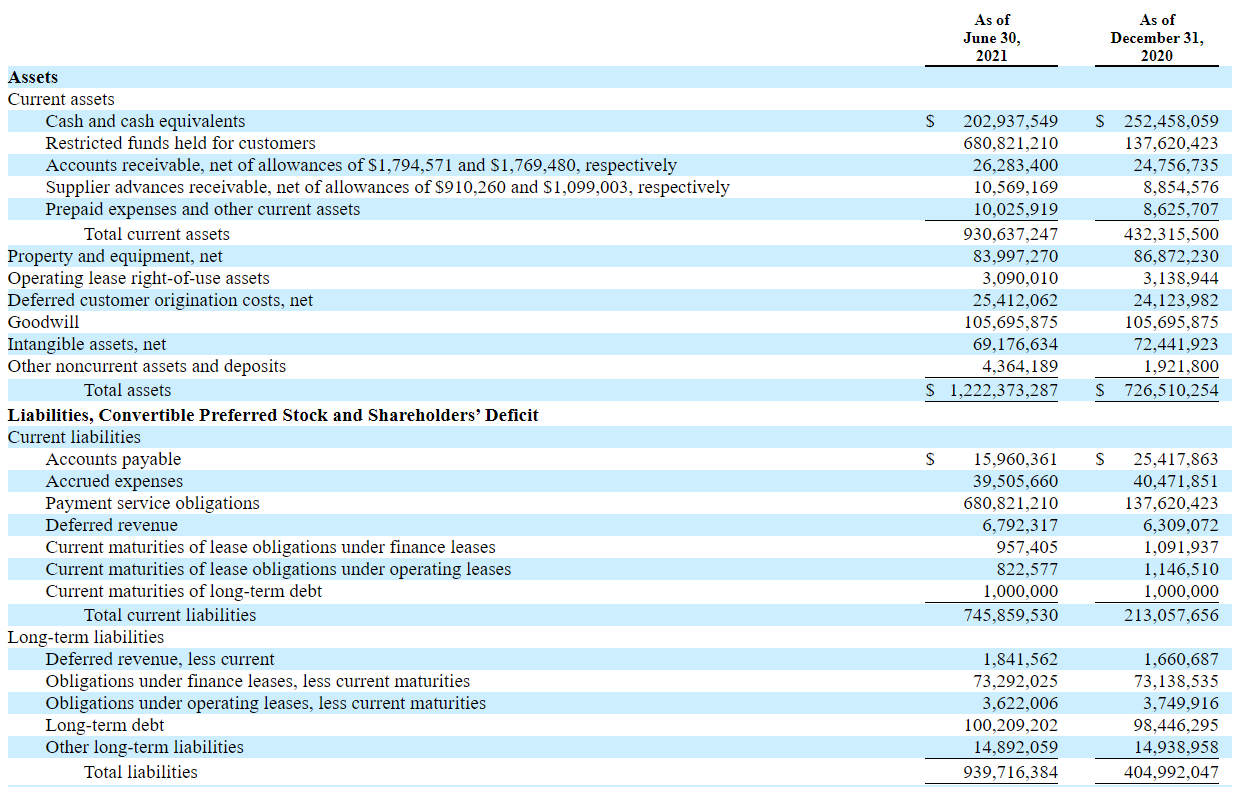

Баланс сверстан достаточно хорошо.

Основные метрики компании растут достаточно динамично, однако влиять на них прямым образом компания не может. В ее силах только привлечение новых клиентов, однако данных по количеству клиентов, их привлечению и удержанию в проспекте не приводится.

Unit экономика.

Коэффициент удержания нетто обработанных транзакций с 2018 по 2019 год составил 105%, а коэффициент удержания нетто обработанных транзакций с 2019 по 2020 год составил 102%.

Недавние улучшения.

В июле 2021 года компания заключила договор купли-продажи компании FastPay на общую сумму около 81,0 млн, состоящую из примерно 50,0 млн и обыкновенных акции на 31 млн.

Предварительные данные за 3 квартал 2021 года.

- Выручка увеличится на 30-33%.

- Количество обработанных транзакций увеличится на 17-17,5%.

- Убыток от операционной деятельности увеличится на 58,5-29%. Это увеличение в основном связано с увеличением продаж и расходы на маркетинговую деятельность и исследования и разработки, в основном связанные с увеличением численности персонала для поддержки роста и инвестиций в продукты и платформу, а также с увеличением общих и административных расходов, в первую очередь связанных с увеличением численности персонала, а также с оплатой профессиональных и консультационных услуг в связи с подготовкой к работе в качестве публичной компании.

Для чего деньги.

Средства от IPO будут направлены на выкуп привилегированных акций на 169 млн. и на общие корпоративные цели.

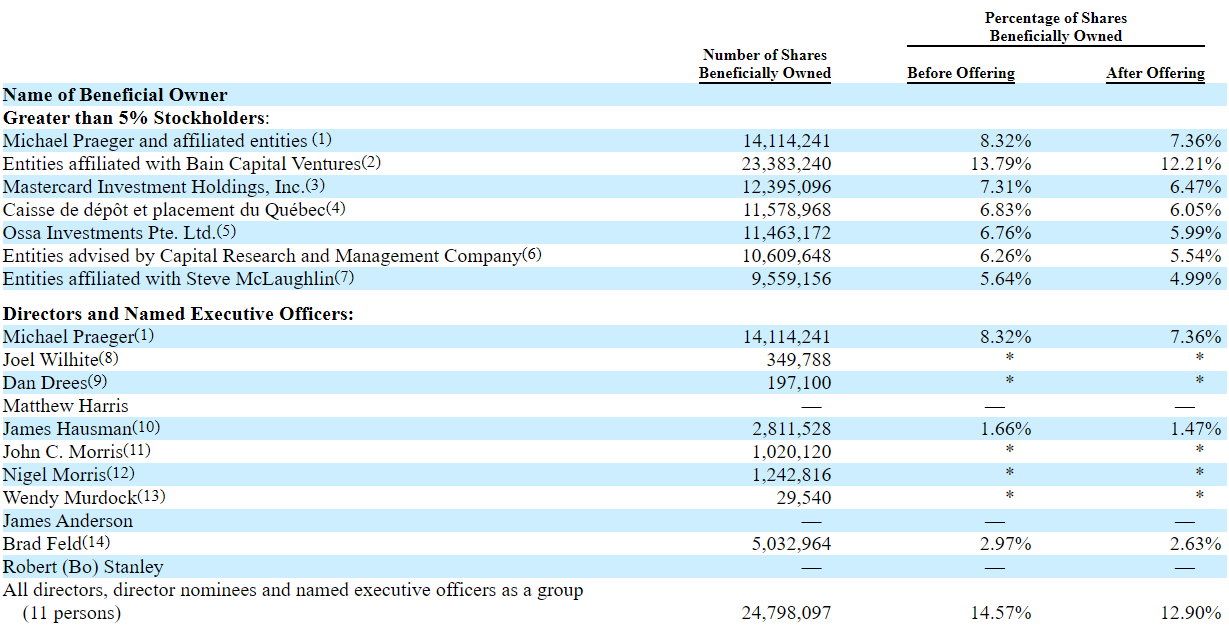

Основные акционеры.

Структуры Capital Research Global Investors, BlackRock и Neuberger Berman Investment Advisers заинтересовались в покупке акций на общую сумму до 140 млн. в ходе и по цене IPO AvidXchange Holdings.

В течение шести месяцев, закончившихся 30 июня 2021 г., мы выпустили 4 548 932 обыкновенных акций по средневзвешенной цене за акцию 11,25 доллара США. Т.е. компания заплатила 45 долларов за одну акцию после сплита (4к1), а при выходе на биржу цена акции 23-25. (Большая часть выпущена в рамках оплаты консультационных услуг)

Конкуренция.

Наши текущие конкуренты варьируются от финтех-компаний, таких как Bill.com и Coupa Software, Billtrust

BillTrust является ресейлером некоторых продуктов AvidXchange.

P/S TTM для AvidXchange, 19.97 P/E не рассчитывается.

Coupa и bill имеют гораздо более высокие темпы роста бизнеса. BillTrust растет немного скромнее, во втором квартале рост составил 23%.

Billtrust

Coupa

Рост за последний квартал 42,3%

Bill

Исходя из мультипликатора, можно говорить о справедливой оценки компании. При этом ЧИСТАЯ маржа чистой прибыли и операционная значительно уступают конкурентам.

Риски IPO AvidXchange Holdings.

- Существенная часть доходов получена от комиссий обмена, полученных от платежных транзакций, обрабатываемых одним поставщиком услуг VCC, Comdata Inc. (топливные карты для большегрузов). За годы, закончившиеся 31 декабря 2020 г. и 31 декабря 2019 г., доходы от комиссий обмена от этого поставщика составили примерно 50% и 53% от общей выручки соответственно. По состоянию на 31 декабря 2020 г. и 31 декабря 2019 г. 62% и 58% нетто дебиторской задолженности состояли из сумм, причитающихся от этого поставщика услуг VCC, соответственно.

- Другие специфические риски для бизнеса компании выявиться не удалось.

Резюме по IPO AvidXchange Holdings

Компания занимается интересным и востребованным направлением, однако назвать компанию сильной не получается. Во многом это обусловлено отсутствием данных по клиентам, снижающими темпом удержания платежей и слабой динамикой по повышению чистой операционной эффективности. На фоне лидирующих конкурентов компания выглядит не догоняющей, с сильными амбициями, а скорее аутсайдером с более скромными, хотя и ускоряющимися темпами роста бизнеса и более низкой операционной эффективностью.

Вместе с тем компания имеет достаточно понятные драйверы, связанные с выходом на новые рынки и расширение продуктовой линейки.

Отношение к компании нейтральное.

Андеррайтерами IPO AvidXchange Holdings выступают Goldman Sachs, J.P. Morgan, BofA Securities и Barclays.

[/restrict]