Параметры IPO Teads

Максимальный объем размещения — 929,7 млн.

Оценка компании — около 5 млрд.

Цена акций — 18-21

Тикер — TEAD

Бизнес.

Мы работаем с ведущей облачной платформой для сквозных технологий, которая позволяет использовать программную цифровую рекламу для глобальной тщательно отобранной экосистемы качественных рекламодателей, их агентств и качественных издателей. Мы работаем в экосистеме Интернета («Открытая сеть») за пределами рекламных платформ, таких как Facebook и Google,

Благодаря эксклюзивным партнерским отношениям с этими премиальными издателями мы позволяем клиентам получать 1,9 миллиарда уникальных пользователей в месяц (по состоянию на апрель 2021 года), одновременно повышая эффективность, качество и стоимость транзакций цифровой рекламы. Для примерно 3100 издателей мы являемся надежным партнером по монетизации, предоставляя технологии, необходимые для программной монетизации их наиболее ценных рекламных ресурсов.

Рекламодатели и их агентства могут работать с нами напрямую через наш интерфейс самообслуживания, Менеджер рекламы Teads или через сторонние платформы спроса («DSP»).

В результате мы полагаем, что можем предложить значительную экономическую эффективность и большую рентабельность инвестиций («ROI») агентствам и рекламодателям, которые получают доступ к ресурсам наших партнеров-издателей напрямую через Teads Ad Manager . В среднем в 2020 году Teads Ad Manager обеспечил снижение стоимости тысячи показов («CPM») на 24%, более высокие результаты по ключевым показателям эффективности («KPI») (включая более чем удвоение CTR и более высокую частоту выполнения и видимость) и на 100% больший масштаб по сравнению с DSP.

Наши давние партнерские отношения с издателями объединены в тщательно подобранную версию Open Web, в которую входят многие ведущие мировые издатели, такие как BBC, ESPN, Meredith, The Guardian, Bloomberg, The Washington Post, Vogue, L’Equipe, El Mundo, Der Spiegel, South China Morning Post и El Universal

Более 80% наших отношений с издателями являются эксклюзивными контрактами с Teads для видеорекламы Outstream.

Адресный рынок.

По данным International Data Corporation (IDC), мировой рынок рекламы оценивается в 682 миллиарда долларов в 2020 году и, как ожидается, будет расти со среднегодовыми темпами роста (CAGR) в 3,3% с 2020 по 2024 год.

Из мирового рекламного рынка 319 миллиардов долларов, или 47%, пришлось на глобальные расходы на цифровую рекламу. Цифровая реклама выросла с 36% от общего объема рекламы в 2017 году и, как ожидается, вырастет до 55% от общего объема рекламы к 2024 году. Согласно IDC, в США цифровая реклама оценивается в 128 миллиардов долларов в 2020 году и, как ожидается, будет расти примерно 7,4% CAGR с 2020 по 2024 год.

Драйверы.

Подключенное телевидение (CTV): мы инвестируем в новые технологии, чтобы учесть происходящий сдвиг рекламных бюджетов с линейного телевидения на CTV. Мы считаем, что наше превосходное позиционирование, сильное наследие в рекламе, повышающей узнаваемость бренда, существующие партнерские отношения с клиентами и издателями, а также сквозная цифровая рекламная платформа уникальным образом согласованы с CTV и позволят нам войти в этот сегмент более легко и с сильной, дифференцированной позиционирование.

Мобильные приложения. Рынок рекламы в мобильных приложениях представляет собой привлекательный и дополнительный источник ресурсов, который мы можем предоставить нашим клиентам. Мы считаем, что можем использовать свое превосходное позиционирование для защиты издателей, ориентированных на приложения, которые ищут более высокий спрос. Мы считаем, что можем также использовать наши возможности для эффективной рекламы и опыт работы с данными, чтобы эффективно конкурировать в экосистеме приложений, требующих высокой производительности .

Финансы.

Компания зрелая и финансово устойчивая. Темпы роста всего 6% в 2020 году. Ускорение темпов роста обусловлено в первую очередь низкими показателями в 1 и 2 кварталах 2020 года, о чем заявляет сама компания. Однако, при размере выручки сопоставимой с выручкой в 2019 году компания значительно увеличила свою эффективность и, следовательно, прибыль.

Клиентская база компания достаточно стабильна. Количество клиентов увеличилось всего на 8 штук за 2020 год.

Во Франции, Германии, Испании и Швейцарии мы воспользовались государственными программами частичной безработицы. Компания запросила их только во втором квартале 2020 года. Никаких особых условий не требовалось, кроме демонстрации того, что Компания пострадала от пандемии COVID-19. Мы имели право на получение и получили 813 000 долларов.

По состоянию на 31 марта 2021 года мы работали примерно с 3100 издателями, а по состоянию на 31 декабря 2020 года — примерно с 2000 клиентами, определенными как рекламные агентства и рекламодатели, которые тратят с нами не менее 1000 долларов в год. У нас тесные отношения сотрудничества с крупными холдинговыми агентствами, такими как Publicis, WPP, Omnicom, Vivendi’s Havas, IPG и Dentsu, а также с большинством их дочерних агентств по всему миру.

Среди наших клиентов, которые потратили более 150 000 долларов США в год, закончившийся 31 декабря 2020 года, что составило 80% нашей выручки, мы испытали отток на 6%. Наши валовые коэффициенты удержания клиентов составляли 94% за каждый год, закончившийся 31 декабря 2019 года и 31 декабря 2020 года. Крупные клиенты, которые тратят с нами более 1 миллиона долларов годового дохода, составляют значительную часть нашей общей выручки, составляя примерно 60% к нашей общей выручке за год, закончившийся 31 декабря 2020 года. Мы почти удвоили количество крупных клиентов с 2017 по 2020 год и увеличили выручку от наших крупных клиентов со среднегодовым темпом роста 33% с 2017 по 2020 год. Ни один из клиентов не представлял более 5% нашей выручки ни за год, закончившийся 31 декабря 2019 года, ни за год, закончившийся 31 декабря 2020 года, что свидетельствует о разбросе нашей клиентской базы.

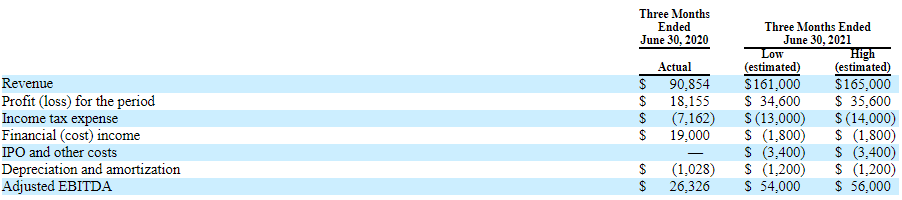

Прогнозные данные за 2 квартал 2021 года.

Дивиденды.

В настоящее время мы не ожидаем выплаты дивидендов по нашим акциям класса A или класса B, и мы не ожидаем выплаты каких-либо дивидендов по нашим акциям класса A или класса B в обозримом будущем. В соответствии с законодательством Нидерландов, мы можем только выплачивать дивиденды и другие распределения из наших запасов в объем капитал наших акционеров ( собственный vermogen ) превышает сумму из оплаченных и называется вверхакционерный капитал плюс резервы, которые должны поддерживаться в соответствии с законодательством Нидерландов или нашим уставом и (если это касается распределения прибыли) после утверждения годовой отчетности общим собранием, из которого явствует, что такое распределение дивидендов разрешено. С учетом таких ограничений любое объявление и выплата будущих дивидендов или других выплат держателям акций класса A или класса B будет производиться по усмотрению нашего совета директоров.

Согласно голландскому законодательству и нашему уставу, наш совет директоров может принять решение о добавлении всей или части прибыли в наши резервы. Перед резервированием любой прибыли, и если и в той степени, в которой Привилегированные акции находятся в обращении, сначала к нераспределенной прибыли добавляется привилегированная сумма в год исключительно в интересах держателей Привилегированных акций. Дивиденды по привилегированным акциям рассчитываются на основе фиксированной ставки сверх выплаченной суммы по непогашенным привилегированным акциям пропорционально времени в течение периода, в течение которого они находились в обращении в течение соответствующего финансового года, и должны включать любую задолженность по выплате дивидендов по привилегированным акциям за предыдущие годы (если таковые имелись). После этого наш совет директоров может решить, что вся или часть оставшейся прибыли, показанной в утвержденной нами годовой отчетности, будет добавлена в наши резервы. После резервирования любой такой прибыли оставшаяся прибыль будет передана в распоряжение общего собрания с учетом ограничений голландского законодательства. Наш совет директоров имеет право при соблюдении определенных требований объявлять промежуточные дивиденды без одобрения общего собрания. Дивиденды и другие выплаты должны быть выплачены не позднее установленной нами даты.

Конкуренция.

Google и Facebook, а также TikTok, Twitter, Snap, Verizon, Iron Source, Xandr, Taboola, TripleLift, SSP и DSP. Со стороны спроса мы конкурируем и работаем с DSP, включая Trade Desk, а со стороны предложения мы конкурируем с рекламными платформами на стороне продавца, включая Magnite и Pubmatic. Как интегрированный игрок, мы также конкурируем с игроками, у которых есть решения полного стека, включая Xandr, Verizon, Google и Taboola.

eMarketer ожидает, что все больше маркетологов будут ограничивать расходы на рекламу на Walled Gardens (Google Facebook) и платформах социальных сетей из соображений безопасности бренда и этических соображений. Согласно опросу, проведенному eMarketer, отсутствие прозрачности в Walled Gardens, вероятно, приведет к сокращению расходов рекламодателей на эти каналы в будущем. В опросе американских экспертов по цифровым медиа, проведенном Integral Ad Science в октябре 2020 года, 63% участников опроса ожидают, что недостаточная прозрачность повлияет на Facebook. Рекламодатели также выражают разочарование по поводу своих ограниченных возможностей доступа и использования своих данных за пределами Walled Gardens. Напротив, Open Web предоставляет доступ к высококачественному редакционному контенту в среде, где потребители проявляют любопытство и заинтересованность. Поскольку рекламодатели осознают эти различия и мы совершенствуем возможности Open Web, мы считаем, что спрос на наши решения будет продолжать расти.

P/S TTM с учетом 2 кв. 2021 года 7,74 P/E TTM 31.64

Основные акционеры.

Ни один институциональный инвестор не выразил заинтересованности в покупке акций на IPO. Все акции выставлены на продажу текущими акционерами. При этом самый крупный из них продает все свои акции класса А.

Риски IPO Teads.

Несмотря на то, что в настоящее время у нас есть эксклюзивные права на видео outstream с более чем 80% из примерно 3100 наших издателей, возможности назначения ставок по заголовкам (при которых издатель может предлагать рекламное место сразу нескольким каналам) могут побудить издателей выйти из своих эксклюзивных договоренностей с нами. Мы также сталкиваемся с конкуренцией со стороны альтернативных поставщиков услуг, которые могут напрямую конкурировать с нами в вопросах размещения и предлагать гарантии дохода, которые не уступают нашим.

Единовременный бонус за назначение в размере 20,6 миллиона долларов, который будет выплачен каждому из Пьера Чаппа и Бертрана Кесады в мае 2022 года в соответствии с одноразовым соглашением, заключенным с каждым 5 июля 2021 года, не подлежат конфискации и не обусловлены тем, что Пьер Чаппа или Бертран Кесада, соответственно, останутся исполнительным директором или иным образом останутся активными в Teads. Как следствие, суммы будут подлежать выплате Компанией, если Пьер Чаппа или Бертран Кесада уйдут с поста исполнительного директора или покинут Teads в любое время, в том числе до закрытия этого предложения. Кроме того, сумма, причитающаяся Пьеру Чаппазу, может быть больше сумм, перечисленных выше, в связи с обязательством Компании собрать на валовой основе премию за назначение для всех голландских подоходных налогов, которые он должен будет уплатить, и всех голландских налогов на заработную плату, удерживаемых Компанией. от его имени в связи с этим бонусом.

Единовременный сбор в размере 35,3 миллиона долларов, который должен быть выплачен Пьеру Шаппа в октябре 2022 года, не подлежит удержанию и не зависит от закрытия этого предложения.

Время от времени мы можем искать дополнительное финансирование для финансирования нашего роста, совершенствования наших технологий, реагирования на давление конкуренции или осуществления приобретений или других инвестиций, таких как инвестирование в платформу CTV. В настоящее время мы не можем предсказать сроки или сумму каких-либо таких требований к капиталу. Общие экономические, финансовые или политические условия на наших рынках могут ухудшиться, или могут возникнуть другие обстоятельства, которые в каждом случае могут оказать существенное неблагоприятное влияние на наши денежные потоки и наш бизнес, побуждая нас искать дополнительный капитал. Возможно, мы не сможем получить финансирование на удовлетворительных условиях или вообще не сможем получить финансирование. В этом случае мы не сможем расширять наш бизнес желаемыми темпами или вообще, и наши финансовые показатели могут пострадать. Финансирование за счет выпуска долевых ценных бумаг будет иметь разводняющее действие для держателей наших акций класса А.

— В связи с этим предложением мы планируем заключить соглашение о правах регистрации с Altice International и нашими учредителями. Это соглашение предоставит Altice International неограниченное количество регистраций «до востребования» для регистрации продажи наших Акций класса A на минимальную совокупную сумму в 75 000 000 долларов при условии, что Altice International владеет не менее 10% регистрируемых ценных бумаг, находящихся в обращении. Кроме того, соглашение предоставит Altice International и нашим учредителям обычные права на «комбинированную» регистрацию. Мы будем обязаны подать заявление о регистрации на полке по запросу Altice International, как только мы сможем зарегистрироваться по форме F-3. Наши учредители смогут запросить участие в любых регистрациях, в которых участвует Altice International.

Резюме по IPO Teads.

Стабильный и качественный актив, однако растет достаточно скромными темпами с учетом влияния пандемии ковид. Клиентская база увеличилась всего на 8 клиентов за 2020 год. При этом часть клиентов показала отток на 6%. Компания не дает когортный анализ и других данных по клиентам.

Конкуренты показывают не самую сильную динамику роста, а для реализации драйверов роста потребуются инвестиции. Кроме того, в балансе есть строка нераспределенная прибыль, что говорит о возможном ее распределении в будущем.

основной акционер продает свой пакет акций класса А целиком. Компания не будет получать никакой выручки от продажи акций на IPO.

Учитывая все вышесказанное, считаю более разумным приобретение акций компании с рынка при наличии интереса к активу.