Инфляционное давление.

В статье будут представлены мои рассуждения о природе инфляции в США и ее возможной тенденции.

Энергоресурсы и продукты питания.

Изменение цен на бензин в США выглядит достаточно существенным по сравнению с 2020 годом, когда цены на нефть били низкие. Однако, за последние 5 лет рост не выглядит очень быстрым, скорее цены вернулись к нормальным значениям. Однако, учитывая скорость изменения цен на топливо и низкую базу 2020 года инфляция выглядит вполне ощутимой. Тоже самое можно сказать о ценах на природный газ, которые выросли более чем на 100% с 2020 года и их влияние на инфляцию в еврозоне.

Стоимость литра топлива в США source: tradingeconomics.com

При этом несмотря на рост котировок, производители нефти в США не демонстрируют стремления наращивать добычу, особенно учитывая стремление правительства стимулировать переход на электромобили. Несмотря на рост буровых в США, их количество еще очень далеко от показателей марта 2020 года, когда цена нефти была на том же уровне. Это на мой взгляд говорит, о нежелании вкладываться в бурение при текущих ценах и инвестировать в устаревающий бизнес. Однако следует заметить, что при дальнейшем росте котировок, эти буровые станут выгодными поэтому количество буровых будет увеличено, рост котировок замедлен появившимся предложением. Плюс к этому Байден также заявил о том, что будет взаимодействовать с OPEC для урегулирования цен на энергоресурсы.

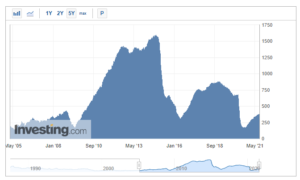

Такая же ситуация складывается и с ценам на продукты питания. Ниже на графике стоимость продуктов питания. Динамика выглядит достаточно адекватно, за исключением резкого роста в 2020 году, при этом по отношению к началу 2020 года продуктовая инфляция немного замедлилась.

source: tradingeconomics.com

Недвижимость.

Средние цены на односемейные дома с ипотекой, гарантированной Fannie Mae и Freddie Mac в США, выросли на 1,7 процента по сравнению с предыдущим месяцем в мае 2021 года, почти не изменившись с 1,8 процента в апреле, что стало самым большим ежемесячным повышением с момента начала наблюдений в 1991 году. Для девяти переписных участков ежемесячные изменения цен на жилье с поправкой на сезонные колебания варьировались от +1,0 процента в Среднеатлантическом регионе до +2,4 процента в Тихоокеанском регионе. В годовом исчислении цены на жилье в мае выросли на 18,0%, что является самым большим приростом за всю историю. Опять же, согласно диаграмме ниже первая половина 2020 года характеризовалась снижением цен на недвижимость.

Изменение индекса цен на жилье в США. source: tradingeconomics.com

Рост цен на недвижимость выглядит впечатляющим, однако если смотреть индекс доступности жилья от NAR, учитывающий при расчете доходы и ставки по ипотеке говорит о том, что недвижимость в США на июнь 2021 года является таким же доступным, как и в 2018 году, несмотря на скачок цен с 261,6 тысяч долларов до 370,6 тысяч за дом за тот же период времени.

Потребительский спрос.

Что не нравится и заставляет задуматься, так это высокая доля государства в доходах домохозяйств. В 2009 году 60% домохозяйств в США получали из бюджета больше, чем платили налогов. CBO опубликовал данные за только за 2018 год и вероятнее всего 2020 год и пандемия только усилили зависимость населения от прямых государственных трансферов. На диаграмме ниже представлена динамика уровня сбережений домохозяйств в США, а на следующей диаграмме настроения потребителей от Мичиганского университета в США. Как видно, есть прямая зависимость между трансферами из бюджета, уровнем сбережений домохозяйств и уверенностью потребителей. И для следующего скачка потребления необходимы новые деньги от государства, которые активно отменяют в некоторых штатах, для стимулирования выхода на работу и заполнения 8.1 млн. открытых вакансий.

source: tradingeconomics.com

source: tradingeconomics.com

Вывод. Трансферы стали драйвером потребительской активности.

Исходя из всего написанного выше можно предположить, что инфляция представляет из себя действительно временное явление, обусловленное низкой базой для расчетов в 2020 году. Однако, рост цен на сырье и другие материалы повлияли на ценообразование товаров и услуг и компании заявляют о повышении цен на свою продукцию. В этой связи опасения больше вызывают данные по потребителям, которые без новых дотаций просто не смогут покупать эту продукцию или как минимум будут делать это не так охотно. Кроме того, индекс доступности жилья при расчете использует все доходы домохозяйств вне зависимости от источника их происхождения, следовательно исключив из него государственные трансферы он будет не таким оптимистичным как в предыдущем абзаце.

Основные опасения связаны с тем, в случае сворачивания программ поддержки наиболее необеспеченных домохозяйств спрос резко сократится. В частности, уже на законодательном уровне запретили выселять арендаторов-неплательщиков. Как мне видится, такие меры призваны поддержать платежеспособность беднейших людей без прямых трансферов от государства, которые в том числе разгоняют инфляцию.