![]()

Параметры IPO Amylyx Pharmaceuticals

Максимальный объем размещения — 201,2 млн.

Оценка компании — 1,1 млрд.

Цена акций — 18-20

Тикер — AMLX

Участие предлагает брокер Freedom Finance.

Бизнес.

Миссия компании — разработать методы лечения, которые изменят парадигму лечения бокового амиотрофического склероза, или БАС, и широкого спектра нейродегенеративных заболеваний, сохраняя нейроны в живых. В отличие от большинства других клеток в организме, которые регулярно умирают и заменяются в рамках здоровой функции, зрелые нейроны, как правило, не могут восстанавливаться.

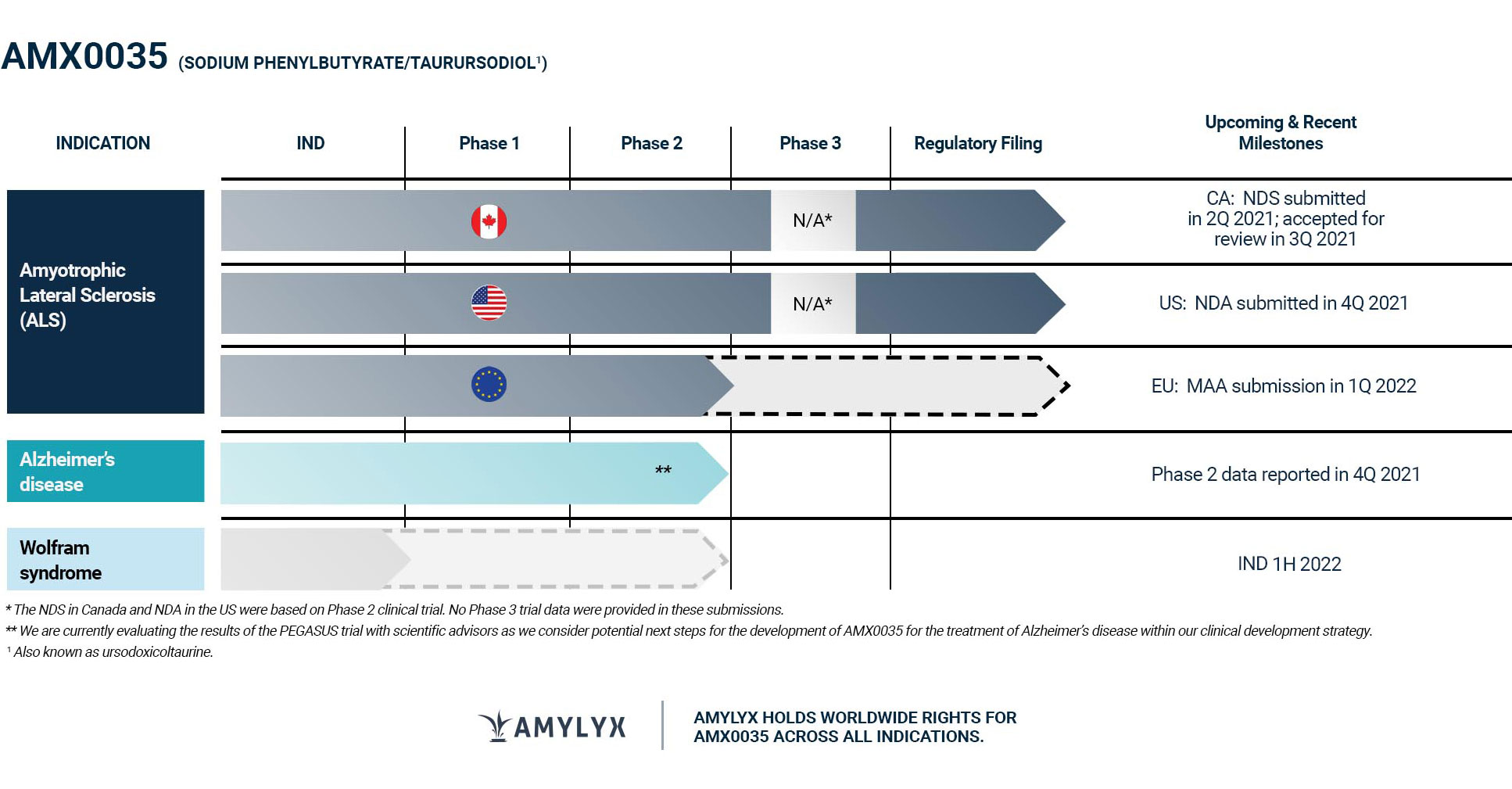

Продукт-кандидат AMX0035, является первым кандидатом в лекарство, демонстрирующим как функциональные преимущества, так и выживаемость в крупномасштабных клинических испытаниях пациентов с БАС.

В настоящее время не существует одобренных методов лечения БАС, которые показали бы как функциональную пользу, так и выживаемость для пациентов с БАС. Пациентов с БАС обычно лечат рилузолом и эдаравоном, которые носят паллиативный характер. За последние 30 лет только два продукта-кандидата были одобрены для лечения БАС в США и Канаде, и только один продукт-кандидат был одобрен для лечения БАС в Европе. Эти два одобренных препарата, рилузол (продается под названием Rilutek) и эдаравон (продается под названием Radicava в США и Radicut в Японии), часто используются в комбинации. Ожидается, что дальнейшие методы лечения и лекарства, которые могут быть одобрены в будущем, также будут использоваться в сочетании с существующими лекарствами, при отсутствии несовместимости или других препятствий для комбинирования. Например, Mitsubishi Tanabe Pharma America, Inc. разрабатывает устную альтернативу Radicava с возможностью подачи NDA в ближайшее время.

Результативность.

Компания провела 2-ю фазу клинического исследования AD, известное как исследование PEGASUS, чтобы получить данные о безопасности, а также данные об исходной эффективности и биомаркерах, которые могут помочь определить приоритетность дополнительных показаний для применения AMX0035. Первые результаты исследования PEGASUS, опубликованного в ноябре 2021 года, предоставили дополнительные биологические знания об AMX0035, которые помогут информировать о будущих клинических разработках AMX0035 для лечения БА и других потенциальных показаний. Основываясь на этих верхних результатах, AMX0035 соответствовал основной конечной точке исследования PEGASUS — безопасности и переносимости. 6-месячное испытание не имело возможности оценить различия между группами в результатах эффективности, и не было обнаружено различий в недавно разработанном комбинированном исходе когнитивных, функциональных и визуализирующих показателей или во вторичных конечных точках эффективности когнитивных функций, функций и изображений. В этом испытании AMX0035 продемонстрировал значительное влияние на биомаркеры, включая белок тау, фосфорилированный тау по треонину 181, 8-гидрокси-2′-дезоксигуанозину или 8-OHdG и бета-амилоиду 42-40 (амилоид-β1-42, амилоид -ß1-40) в спинномозговой жидкости.

Первичным показателем эффективности для исследования CENTAUR была скорость снижения пересмотренной функциональной рейтинговой шкалы ALS или общего балла ALSFRS-R . Шкала ALSFRS-R является наиболее широко используемой шкалой оценки ALS в клинической практике и в клинических испытаниях ALS. Исследование CENTAUR достигло своей основной конечной точки со статистически значимым снижением клинического спада среди участников, рандомизированных в AMX0035 (n = 87), по сравнению с плацебо (n = 48) (p-значение 0,03). Эти результаты показали, что пациенты, получавшие AMX0035, набирали в среднем на 2,32 балла выше по шкале ALSFRS-R по сравнению с пациентами, получавшими плацебо через 24 недели, разница 25%. В ходе опроса БАС врачей и исследователей , проведенного при финансовой поддержке Neals, с целью определения того , что процентное уменьшение в ALSFRS-R будет считаться клинически значимой, разница больше чем или равна 20% в ALSFRS-R общий счет был рассмотрен клинически значимым большинством опрошенных врачей и исследователей.

Общая выживаемость, или ОВ, была проанализирована для всех субъектов, рандомизированных в исследовании CENTAUR (анализ намерения лечить, или ITT, анализ), и сравнены пациенты, первоначально рандомизированные для AMX0035 (n = 89), с пациентами, рандомизированными в группу плацебо (n = 48). Риск смерти был на 44% ниже среди тех, кто первоначально был рандомизирован в группу AMX0035, по сравнению с теми, кто первоначально был рандомизирован в группу плацебо (отношение рисков, или HR, 0,56; 95% доверительный интервал, или CI, в диапазоне от 0,34 до 0,92; и p- значение 0,023). Средняя продолжительность выживаемости составила 25,0 месяцев (95% ДИ от 19,0 до 33,6 месяцев) в группе, ранее рандомизированной для AMX0035 и 18,5 месяцев (95% ДИ от 13,5 до 23,2 месяцев) в группе, ранее рандомизированной для плацебо. Участники, первоначально рандомизированные для группы AMX0035, в среднем получили на 6,5 месяцев более сильное воздействие AMX0035, чем участники, первоначально рандомизированные для группы плацебо.

[restrict level=2]

Драйверы роста.

Недавно компания начала 3-ю фазу клинического испытания AMX0035 для лечения БАС, известного как испытание PHOENIX, в центрах клинических испытаний в Соединенных Штатах и Европе. Основываясь на диалоге с FDA до подачи NDA, в том числе на совещании перед NDA, рекомендованном FDA, и последующих обсуждениях, менеджмент компании считает, что данные исследования PHOENIX не потребуются FDA для принятия решения об утверждении AMX0035 для лечения БАС, хотя нет никакой гарантии, что FDA не потребует дополнительных данных для принятия решения. Конечная дата, к которой FDA намерено завершить рассмотрение и принять меры по NDA, для AMX0035 для лечения БАС — 29 июня 2022 года.

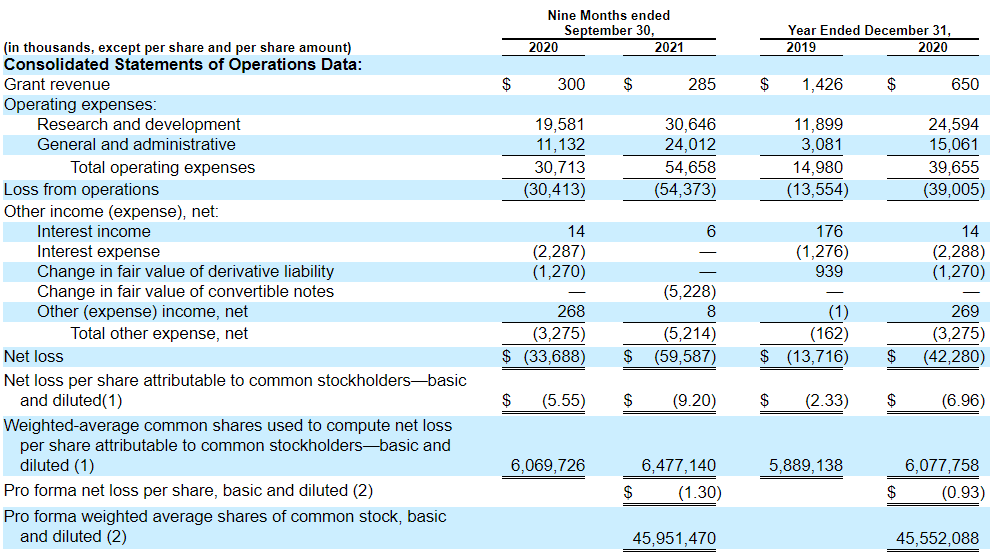

Финансы.

Доходы сформированы за счет пяти грантов от ALS Association, ALS Finding a Cure Foundation, Cure Alzheimer’s Fund, Alzheimer’s Drug Discovery Foundation и Alzheimer’s Association или от спонсоров.

Для чего деньги.

Средства от IPO будут распределены следующим образом:

• приблизительно 100,0 млн долларов США для финансирования процесса утверждения регулирующими органами и предкоммерческого запуска, производства и, если будет одобрено, коммерческого запуска AMX0035 для лечения ALS;

• приблизительно 15,0 миллионов долларов для финансирования завершения продолжающегося Фазы 3 клинического испытания PHOENIX для лечения БАС;

• приблизительно 10,0 миллионов долларов для финансирования разработки и расширения нашего ассортимента для лечения других нейродегенеративных показаний, а также для составов и производных AMX0035;

• оставшаяся часть — для оборотного капитала и другой общей корпоративной деятельности, которая может включать финансирование расходов на деятельность в качестве публичной компании.

Конкуренция.

Humanitas Mirasole SpA в настоящее время проводит клинические испытания фазы 3 в ЕС для оценки безопасности и эффективности TURSO у пациентов с БАС, которые, в случае одобрения, могут быть коммерциализированы в качестве конкурента AMX0035.

Несколько крупных фармацевтических компаний продают одобренные FDA препараты для лечения БАС. Эти препараты включают: рилузол, продаваемый Sanofi-Aventis US LLC, и Radicava, продаваемый Mitsubishi Tanabe Pharma America, Inc. Кроме того, Mitsubishi Tanabe Pharma America, Inc. разрабатывает пероральную альтернативу Radicava с потенциалом краткосрочного применения.

Потенциальные конкуренты включают фармацевтические и биотехнологические компании, такие как Biogen, Inc., Orphazyme A / S, Biohaven Pharmaceutical Holding Co Ltd., UCB SA, Alexion Pharmaceuticals, Inc. и Apellis Pharmaceuticals, Inc.,

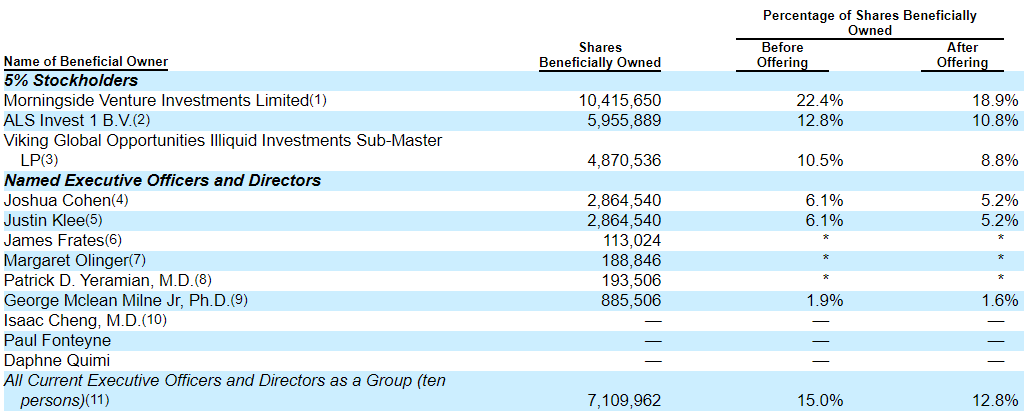

Основные акционеры.

Ни один институциональный инвестор не выразил заинтересованности в покупке акций на IPO Amylyx Pharmaceuticals.

Риски IPO Amylyx Pharmaceuticals.

- Министерство здравоохранения Канады указало, что исследования CENTAUR и CENTAUR OLE достаточны для подтверждения подачи NDS; однако Health Canada на сегодняшний день не проверила полные клинические данные, и поэтому нет гарантии, что Health Canada определит, что представленная нами NDS для ALS или любая будущая NDS, будет достаточной для выдачи разрешения на маркетинг AMX0035. Компания сталкивается с аналогичными рисками для заявок в других иностранных юрисдикциях. Как правило, не только в Соединенных Штатах, но также в Канаде и Европе, маркетинговые разрешения основываются на двух клинических исследованиях фазы 3.

- AMX0035 — это комбинация TURSO и PB. PB был одобрен FDA и другими регулирующими органами для лечения пациентов с определенными нарушениями цикла мочевины, а TURSO был одобрен в Италии для лечения цирротических заболеваний печени, таких как первичный билиарный цирроз. Возможно, что один или несколько активных фрагментов в AMX0035 также были одобрены FDA или другими регулирующими органами. Даже если AMX0035 получит маркетинговое одобрение или будет коммерциализирован, компания будет подвергаться риску того, что FDA, EMA или аналогичные регулирующие органы могут отозвать одобрение PB или TURSO или любого активного компонента в AMX0035. (очень маловероятный риск)

- В январе 2021 года компании Bruschettini Srl и Lederer & Keller Patentanwälte Partnerschaft mbB подали в Европейское патентное ведомство возражения против выданного компании европейского патента EP2978419. В общем, в этом патенте заявлены различные способы лечения нейродегенеративного заболевания (и / или его причин или состояний) с помощью желчной кислоты и фенилбутиратного соединения. Оппоненты утверждают, что патент должен быть аннулирован полностью по разным причинам, в том числе из-за якобы недостаточного раскрытия информации и отсутствия изобретательского уровня. ЕПВ выпустило предварительное заключение от 13 октября 2021 года и повестку для участия в устном слушании (также датированное 13 октября 2021 года), в котором установлено, что устное слушание состоится 2 июня 2022 года.

Резюме по IPO Amylyx Pharmaceuticals.

БАС — это фактически неизлечимое заболевание на данный момент, было диагностировано у Стивена Хокинга. Настоящие препараты оказывают паллиативную (т.е. фактически не лечат, а облегчают симптомы и состояние пациента) помощь. В исследования показано, что разработка улучшает состояние на 25% и увеличивает выживаемость на 7 месяцев. Много это или мало, значимо или нет решать каждому самостоятельно. Если отбросить эти соображения, то компания на поздней стадии клинической стадии разработки оценивается достаточно дешево в 1,1 млрд. Однако, сохраняется значительная неопределенность в плане утверждения препаратов от FDA и Health Canada. В связи с чем, инвестиция носит достаточно рискованный характер.

Андеррайтерами IPO Amylyx Pharmaceuticals являются Goldman Sachs, Leerink & Co. и Evercore ISI.

[/restrict]